Fed faiz indirimi döngüsünü büyük bir patlamayla başlattı ve bu raporda piyasanın üzerindeki daha geniş etkilerini araştırıyoruz. Geçen hafta Jay Powell çok zor bir iletişim çalışmasını ustalıkla yönetti. Büyük değişiklik yapmak, yani oranları 50 baz puan düşürmek, ABD ekonomisinin piyasaların düşündüğünden daha zayıf bir durumda olduğunun sinyalini verme riskini taşıyordu. Ancak Jerome Powell iyi bir konuşma yaptı: Ekonomi iyi durumda ve Fed bunu bu şekilde sürdürmeye niyetli. Üstü kapalı olarak Fed'in büyümeyi destekleme konusunda güçlü bir kararlılığa sahip olduğu mesajını verdi. Avrupa Merkez Bankası bunu dikkate almalı. Elbette diğer mesaj ise enflasyona karşı savaşın büyük olasılıkla bizlerin de beklediği gibi kazanıldığı oldu.

ABD'de son haftalarda faiz beklentilerinde meydana gelen büyük yeniden fiyatlandırmanın ardından fiyatlandırmanın aşırı olma riski ortaya çıktı. Ancak Fed toplantısı sonrasında raporda piyasaların hâlâ Fed'in “nokta grafiğinin önerdiğinden biraz daha hızlı gideceğini öngördüğünü gösterdik. Bu bizim görüşümüze göre mantıklı. Fed'in eğrinin gerisinde kalmayacağını biliyoruz ve buna paralel olarak 25 ve 26'daki arz fazlası nedeniyle enerji emtialarına ilişkin kasvetli tablo, enflasyonist baskıların hafiflemeye devam edeceğini gösteriyor. Bu kapsamda tahvil portföyümüzün süresini arttırdık ve eğri dikleştiricilerde değer bulduk.

Fed'in "put" yaklaşımı geri geldi. Raporda, durgunluğun olmadığı durumlarda parasal genişleme döngüsü başladığında hisse senedi piyasalarının toparlanmaya devam ettiğini gösteriyoruz. Ve ABD ekonomisinin mevcut durumuna baktığımızda, tüketici harcamalarında durgunluğun yaklaştığını gösteren bir yavaşlama belirtisi yok. Düşük enerji fiyatları ve düşük faiz oranları aslında hane halkının satın alma gücünü artıracaktır. Ancak ekonomide bazı şirketler bazı tüketicilerin enflasyon nedeniyle sıkıştığını bildiriyor. Şirketlerin tüketicilere satın alma gücünü dolaylı olarak geri vermesiyle enflasyon oranlarının düşmesinin nedeni tam olarak budur. Aynı şey şirketlerin ’ davranışları için de geçerli: birçoğu stoklarını azalttı ve yeni sermayeyi erteledi veya BT harcamalarına dikkatli bir şekilde öncelik verdi. Bunlar, konut inşaatlarıyla birlikte politika oranları kademeli olarak gevşetildikçe ekonominin iyileşebilecek kısımlarıdır. Bu arada Powell'ın büyük hamlesi muhtemelen dünyanın geri kalanına yardımcı oluyor. Çin ve EM gerçekten de faiz oranlarını daha agresif bir şekilde düşürme konusunda daha iyi bir konumdayken, doların değer kaybetmesi, varlık tahsisimizde Aşırı Kilolu olduğumuz EM devlet kredi itibarını destekleyecektir. ABD seçimleri yine de sürprizler getirebilecek kritik bir kilometre taşı olmaya devam ediyor. ABD hisse senedi piyasaları zengin değere sahip olduğundan hâlâ biraz dikkatli olunması gerekiyor.

Avrupa hisse senetleri: Yükseltme Yarısı (OW) ve Yazılım (UW). Dolayısıyla Powell'ın hamlesi, bazı yıpranmış döngüsel sektörleri yeniden ziyaret etmeye başlamanın bir ön koşulu. Döngüsel işlemlerde “all-in”'e gitmenin zamanının geldiğini düşünmüyoruz ve tıpkı sabit gelirin makul bir getiri sağlamaya devam etmesi beklendiği gibi, birçok Avrupa tahvil vekilinin de iyi performans göstermeye devam etmesi gerekiyor. Yine de Semis'teki fırsatı değerlendirmek istiyoruz. Son zamanlarda düşük performans gösterdiler ve capex'in konuşlandırılmasındaki gecikmeler aynı zamanda aşırı tedarik riskini de sınırlıyor. ASML'nin durumu Avrupa sektörü için önemli ve Intel'in gecikmeleri nedeniyle haber akışı son zamanlarda kötü durumda. Bize bir Avrupa mücevheri üzerinde bir giriş noktası sağlıyor. Bunun önünde, Avrupa Yazılımının notunu düşürüyoruz çünkü SAP'nin ağırlığı bu sektörü saf “güvenli bir büyüme” temsilcisi haline getirdi. Gerçek anlamda döngüsel yazılım ve hizmet şirketlerine, düşük performans gösterdikleri ve makul bir risk ödülü sundukları sürece piyasa tarafından daha iyi davranılabilir.

Önümüzdeki hafta: Büyük ülkelerde PMI'ların öngörünümleri yayınlanacak. ABD'de tüketici güveni ve kişisel gelir ve harcamalara ilişkin aylık rakamların yanı sıra Fed'in tercih ettiği enflasyon ölçüsü olan PCE deflatörü de mevcut olacak. Almanya'da IFO iş anketi devam eden ay için yayınlanacak.

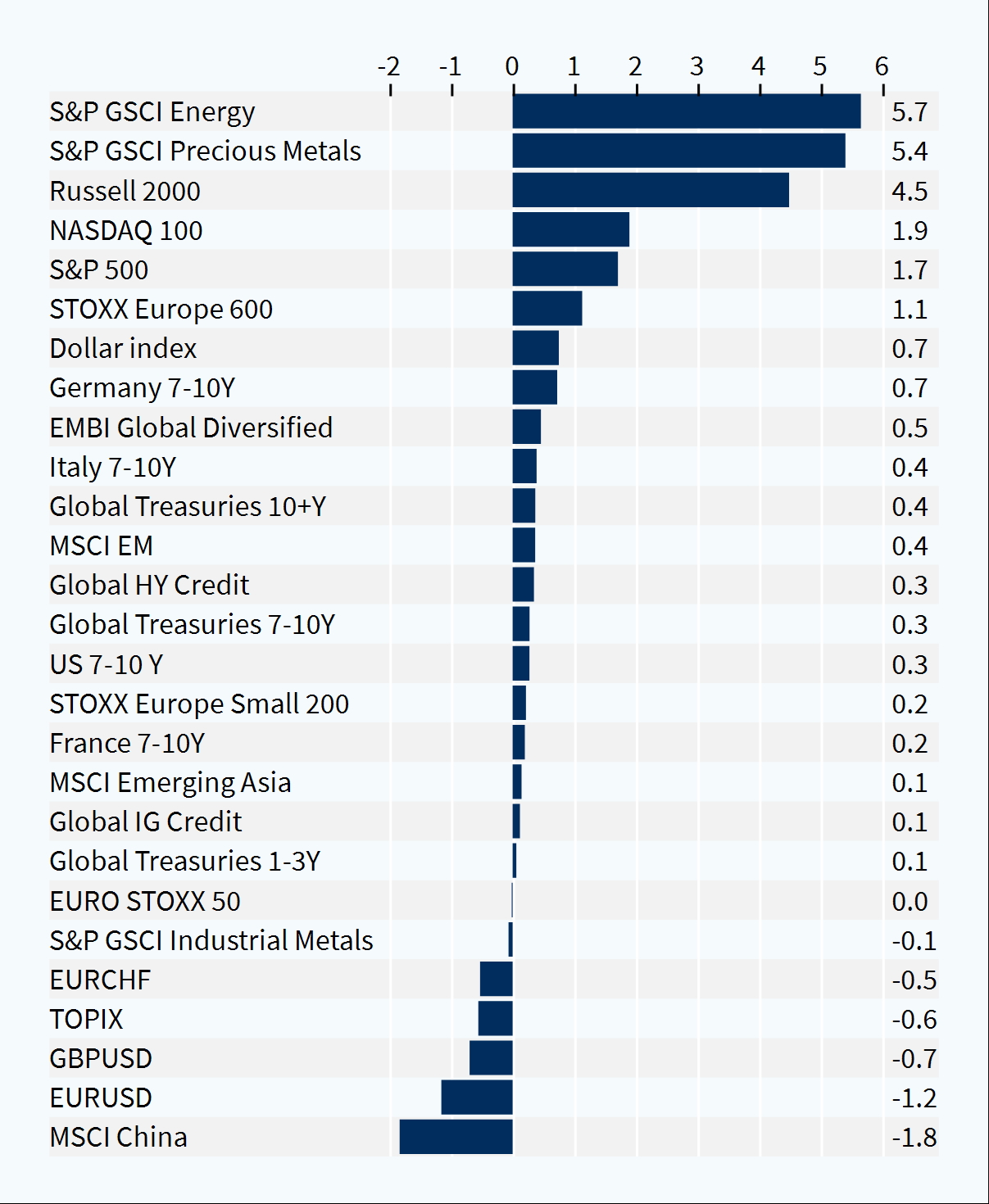

Varlık Sınıfları Performansı (1 Hafta)