Tek bir kelime rüzgarı durdurmaya yeter. Piyasa duyarlılığı, tıpkı ABD yönetimi gibi, takla atmaya eğilimlidir. Haber akışının değişme hızı etkileyici. Daha bir hafta önce Ortadoğu'da tırmanıştan derin endişe duyuyorduk ve jeopolitik riski ham petrolle korumayı düşünüyorduk. Ancak hikaye, tıpkı tartışmalı intikam vergisi geçen hafta sonunda iptal edilen ABD mali tasarısının 899. maddesiyle ilgili endişeler gibi değişti.

Yakın vadede ABD hisse senedi piyasalarının yeni zirveleri test edeceğine inanıyoruz. Kazanç sezonu başlamak üzere, beklentiler düşük ve ABD yönetiminin ticaret anlaşmalarını son tarih olan 9 Temmuz'dan önce açıklaması muhtemel. Bu arada Temmuz, olumsuz mevsimselliğin Ağustos/Eylül aylarında başlamasından önceki tarihsel olarak en iyi performans gösteren aylardan biridir.

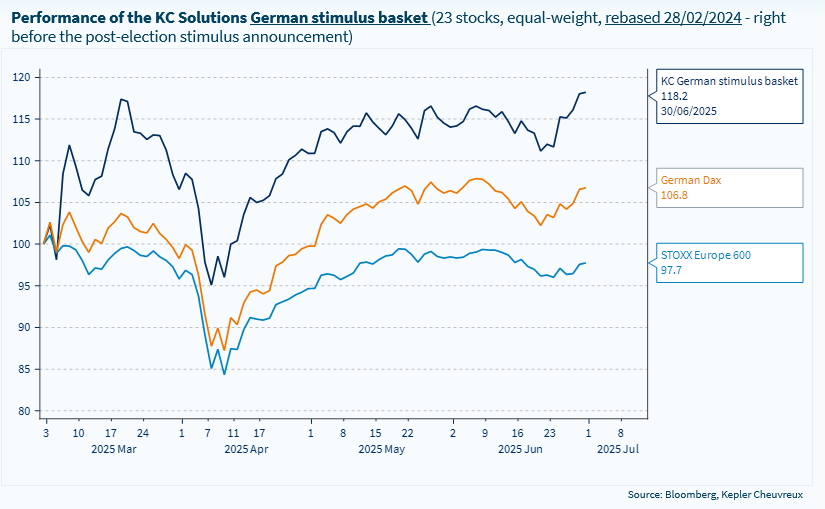

Avrupa'da Alman kabinesi geçen hafta 2025 bütçe taslağını ve 2026 bütçe çerçevesini onayladı. Bu bütçe taslağının önemli bir başlığı, ekonomiyi canlandırmaya yönelik rekor yatırımların duyurulması ve savunma harcamalarına güçlü bir bağlılıktı. Taslaklar, 2024'teki 75 milyar Avro'dan %55'lik bir artışa işaret eden 2025'te 116 milyar Avro ve 2026'da 124 milyar Avro tutarında yatırımları içeriyor. 2029 yılına kadar federal hükümetin yatırımlarının yılda yaklaşık 120 milyar Avro seviyesinde kalması planlanıyor. Bu yatırımlar çekirdek bütçe (temel olarak savunma), Altyapı ve İklim Tarafsızlığı Özel Fonu (ünlü 500 milyar Euro'luk paket) ve İklim ve Dönüşüm Fonu (KTF) arasında paylaştırılıyor.

Nasıl oynanır? Raporda, Kepler Cheuvreux'un bu bağlamda özellikle ilgi çekici olan Alman teşvik ve Alman orta sermaye özsermaye sepetlerine ilişkin bir güncelleme sunuyoruz. Savunma teması da son günlerde NATO üyelerinin savunma harcamalarını GSYİH'nın %5'ine çıkarma taahhüdünün ortasında daha da yükseldi. Avrupa savunma stoklarının muhteşem performansı göz önüne alındığında, ABD, Asya ve Avrupalı isimlerle temaya küresel bir yaklaşımı savunuyoruz.

Önümüzdeki hafta: ABD işgücü piyasasına ilişkin bir dizi veri, ABD ekonomisindeki potansiyel yavaşlamaya ışık tutacak (Mayıs ayı için iş açılışları, Haziran ayı için tarım dışı maaş bordroları. ISM iş anketi de yayınlanacak. Avro Bölgesi'nde Haziran TÜFE'sinin %1,9 seviyesinde istikrar kazanması bekleniyor. Japonya'da Tankan anketi, BoJ'nin faiz artırım döngüsünü 2-2025'te sonlandırması muhtemel sonraki adımların tahmin edilmesine yardımcı olacak. Çin'de PMI'lar büyüme dinamiklerindeki potansiyel iyileşmeye ilişkin bilgiler sağlayacak.

Haftanın Grafiği