Key Calls serimizi yeniden başlatıyoruz. Bu, güncellenip genişletilecek bir çalışma.

#1: Güçlü kâr büyümesi ve Teknoloji, altyapı ve savunma süper döngüsü ile hisselerde Ağırlık Artır pozisyonunu koruyun.

Küresel Teknoloji ikinci çeyrekte olağanüstü getiriler sağladı. 2026’nın ikinci yarısına girerken temel soru, bu performansın sürdürülebilir olup olmadığı. Teknoloji ve “Muhteşem 7” artık olağanüstü kâr revizyonları sayesinde daha makul değerlemelerden işlem görüyor; tartışma değerleme fazlasından kâr fazlasına kaydı. “Aşırı kâr” kavramıyla zorlanıyoruz (bazıları “kâr balonu”ndan bile söz ediyor).

Yukarı yönlü EPS revizyonları stratejik açıdan destek sağlıyor ancak sürprizlere daha az alan bırakıyor. İkinci çeyrek bilanço sezonu başlarken hayal kırıklığı için sınırlı alan olduğunu kabul ediyoruz. Bu nedenle, önerilerimizde çeşitlendiriciler arıyoruz; zira keskin yükselen varlıklar daha oynak hale gelir.

#2: Hisse performansında Teknoloji dışına genişleme alanı var: Avrupa, ABD küçük ölçekli şirketler.

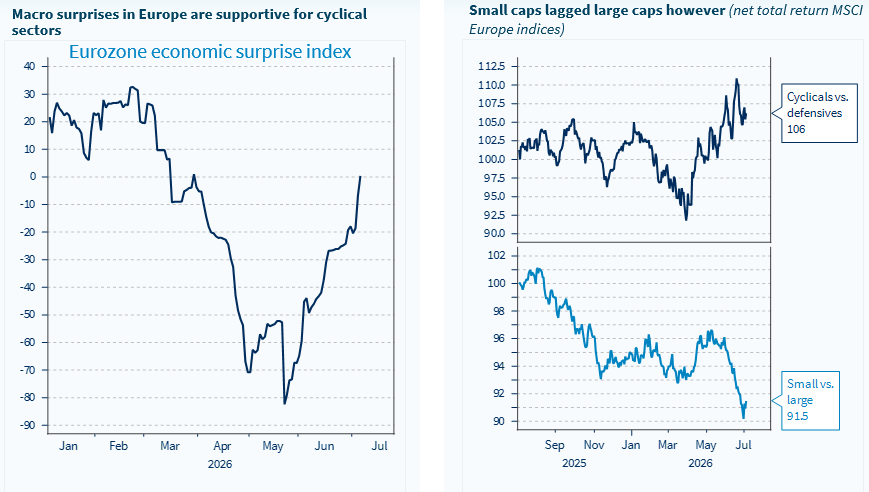

Mayıs sonunda euro bölgesi hisselerini yükselttik; daha düşük enerji fiyatları, sanıldığından daha az şahin bir ECB ve Almanya’nın büyümeyi hızlandırmaya yönelik yeni politika hamlesi gibi makro rüzgârların birleşimiyle destekleniyor.

ABD küçük ölçekli şirketleri yeniden değerlenmeye başladı ve birçok fayda sunduğunu düşünüyoruz. Teknolojiye karşı çeşitlendirme sağlıyor; çünkü ABD küçük ölçekli şirketleri sanayiye daha fazla ağırlık veriyor. Sermaye tahsisi açısından otoritelerin egemenlik/yeniden yerelleştirme hamlesi de küçük ölçekli şirketleri desteklemeli. Ayrıca S&P 500 ve Nasdaq kıyaslamalarına göre indirimli işlem görüyorlar.

#3: Düşük petrol fiyatları kalıcı: Enerji yoğun sanayiler ve Alman teşvik sepeti.

Enerji yoğun sanayiler, muhtemelen kalıcı olacak petrol bolluğu ile tanımlanan yeni enerji ortamından fayda sağlamaya hazırlanıyor. Materyaller içinde metaller ve madencilik, özellikle Avrupa çelik üreticileri de bundan yararlanmalı.

Almanya hem reform ivmesini hem de altyapı paketinin uygulanmasını hızlandırmayı hedefliyor; bu da sanayiler için olumlu. Mart 2025’te başlatılan Alman Teşvik Sepetimiz önceki zirvelerine geri döndü. Başlangıcından bu yana yaklaşık %50 kazanç sağladı; STOXX Europe 600 için %18 ve DAX için %12 ile karşılaştırıldığında.

#4: Tüketici hisseleri, hanehalkı alım gücünün iyileşmesinden fayda sağlamaya hazırlanıyor; ancak seçicilik önemli. Seyahat & Eğlence tercihimiz.

Daha düşük enerji fiyatları tüketicilerin alım gücünü destekliyor; ancak lüks ve otomotiv sektörleri hâlâ sektöre özgü talep zorluklarıyla karşı karşıya. Seyahat & Eğlence daha güvenli görünüyor ve COVID sonrası dönemde mal yerine hizmet ve deneyim harcamalarını destekleyen daha geniş eğilime uyuyor.

Avrupa’da, Teknoloji patlamasından faydalanan yarı iletkenler hariç, tüketici hizmetleri Nisan sonunda petrol fiyatlarının keskin düşüşe geçmesinden bu yana en iyi performans gösteren sektör oldu. Otomotivde temkinli, Lükste Nötr kalın.

#5: Tahvil taşıması cazip fırsatlar sunuyor; Fed yakında şahin politika eğiliminden dönebilir; Avrupa’da yüksek taşımalı devlet ihraççılarını tercih edin.

2026’nın ilk yarısında sabit getirili menkul kıymetlerde performans sağlamak zordu; çünkü enflasyon beklentileri yükseldi. Kısa vadede, enflasyon hâlâ hedeften uzak olduğu için merkez bankaları bilerek eğrinin gerisinde kalabilir.

Haziran’da ABD’de daha soğuk iş yaratımı, Fed’in tutumunu yumuşatması için kapı aralıyor. Gelecek hafta açıklanacak Haziran ABD enflasyon verisi, faiz beklentilerinde olası bir “détente” işareti açısından izlenmeli.

Yeni Fed Başkanı Kevin Warsh, enflasyonla mücadele konusundaki güvenilirliğini tesis etmek zorunda. Bu nedenle, kısa vadede daha güvercin bir duruş benimsemek için çıta nispeten yüksek. Ancak Haziran, Temmuz ve Ağustos boyunca enflasyonun gevşemesini bekliyoruz; bu da Eylül’ü ABD Hazine tahvillerinde vade uzatmak için cazip bir giriş noktası yapıyor. Altın da USD’de daha düşük reel faizlerden fayda sağlayabilir.

Varlık tahsisimizde, Avrupa’da yüksek taşımalı devlet ihraççılarını, özellikle İtalya ve Birleşik Krallık’ı, 7–10 yıl vadeli segmentte tercih etmeye devam ediyoruz.

HAFTANIN GRAFİĞİ

Euro bölgesinde ekonomik veriler beklentilere göre iyileşmeye başladı; daha düşük enerji açık bir destek unsuru