TikTok üzerindeki son çekişmeler, seçim yılında artan ABD ve Çin arasındaki derin güvensizliği yansıtıyor. Geçen hafta, Temsilciler Meclisi, ByteDance’in TikTok’u devretmesini ya da ABD uygulama mağazalarından yasaklanmasını zorunlu kılacak bir tasarıyı onayladı.

Tasarı, alt mecliste geniş çaplı iki partili desteği almasına rağmen, bazı senatörlerin mücadele etme sözü vermeleri üzerine Senato’ya giden yol belirsizliğini koruyor (raporlara göre 170 milyon Amerikalı TikTok kullanıyor). Hatta tasarı, Senato’dan geçip yasa haline gelmeyi başarsa bile, hukuki zorluklarla karşılaşması kuvvetle muhtemel.

TikTok ile olan sürtüşme aslında yeni değil. 2020’de dönemin Başkanı Donald Trump, uygulamayı engelleyen, ByteDance’e 90 gün içerisinde Amerikan varlıklarından çekilmesini ve TikTok’un ABD’de topladığı verileri iade etmesini emreden bir kararname çıkartmıştı. O günlerde, TikTok’un ABD operasyonlarını devralmak için Oracle ve Walmart ile bir anlaşma formüle edilmiş, ancak Biden iktidara geldikten sonra Trump’ın kararnamesini iptal etmiş ve bu anlaşma dağılmıştı. Şimdi TikTok tekrar gündemde. Neden şimdi? Çünkü Çin’le mücadele etmek – özellikle de bir seçim yılında – seçmenleri gerçekten ateşliyor ve seçim avantajı sağlayabilecek her şey kesinlikle yapmaya değer.

Yatırımcılar için sorun TikTok değil (zaten ByteDance borsada bile değil). Asıl mesele, bu mücadelenin finansal piyasalarda yarattığı gürültü... Uzun süredir görüşümüz, bu seçim yılında, ABD ile Çin arasındaki ticari gerilimlerin hafiflemesini beklememek. Ancak, Şubat ayının başlarında, önceki çeyreklerde Çin hisselerinin keskin düşüşünden sonra, beklentilerin düşük olduğu görüşündeydik. Bu sayede de ülkenin düşük beklentileri aşabileceğine inanıyorduk. Ekonomik koşulların istikrar kazanması ve politika teşvikleri işaretleri sayesinde geçen ay Çin MSCI, küresel hisse senedi piyasalarını (%8.6) geride bıraktı.

Varlık dağılımımızın %10'unu oluşturan Gelişmekte Olan (EM) Asya hisse senetlerini yeniden gözden geçirmenin hala değerli olduğuna inanıyoruz. Peki neden doğrudan Çin değil? Çünkü çok fazla bilinmeyen var: emlak, büyüme, yönetişim, jeopolitik vb. Raporlarımız da, en son makro verilerin büyüme istikrarını / sıçramasını işaret ettiğini, ancak dramatik bir dönüş olmadığını gösteriyor. An itibarıyla emlaktaki çöküşün bir tabana ulaşmış olabileceği düşüncesi spekülatif bir bakış olarak dururken, Çin’e olan güvenin düşük kaldığına, büyüme hedeflerinin iddialı olduğuna, ancak bunları gerçekleştirecek araçların da belirsiz olduğuna inanıyoruz.

Buna karşılık, EM Asya, çeşitlilik avantajları sunuyor: Tayvan, Kore ve Hindistan gelir seviyelerine göre hızlı büyüyor. Tayvan ve Kore, TSMC ve Samsung ile ağır teknoloji odaklıyken, Çin konusunda beklentiler düşük olduğu için ucuz değerlendirildiğini düşünüyoruz. Aynı zamanda, gelişmiş piyasalarda, geçen yılın sonundan bu yana görülen teknoloji öncülüğündeki ralliden sonra beklentileri karşılamak için çıta oldukça yüksek seviyelerde belirlendi.

Gelişmiş piyasalarda, en son veri yayınları geçen hafta tahvil getirilerinde yeniden yukarı yönlü baskı oluşturdu. ABD enflasyonu +%3 alanında sıkışıp kaldı ve konsensüs beklentilerinin birkaç baz puan üzerinde geldi. Yine de görüşümüze göre bu, Fed’in 2024’ün ikinci çeyreğinin sonlarında faiz indirimlerine yönelik yolunu değiştirmeyecek. Fed’in tercih ettiği enflasyon ölçütü (PCE fiyat endeksi) şu anda %2.5’ların altında, %2’lik hedefe kıyasla hoşgörü alanı olarak varsaydığımız bir alanda. Her şeyden önce, mevcut enflasyon %5.5 civarında faiz oranlarını haklı çıkarmıyor. Aynı zamanda, merkez bankalarının agresif faiz indirimlerini sinyal vermeye başlamasına yol açabilecek koşullar henüz gerçekleşmedi. Varlık tahsisimizde, yılın başından bu yana getirilerdeki artıştan sonra süreye olan iştahımızın artmasına rağmen, tahvil eklemek konusunda kısa kalıyoruz.

Önümüzdeki hafta: Federal Rezerv’in para politikası toplantısı ve Powell’ın basın toplantısı, haftanın ana kilometre taşlarını oluşturacak. Faiz oranlarına dair öngörünün (yani nokta grafiğinin) yukarı ya da aşağı doğru revize edilmesini beklemiyoruz. Şu anda FOMC üyelerinin medyanı, yıl sonuna kadar Fed fon oranını mevcut %5.375’ten %4.625’e (yani 75 baz puan aşağı) olarak okuyor. İngiltere Bankası ve özellikle negatif faizlerden çıkabilecek Japonya Bankası’nın toplantılarının da piyasa üzerinde etkileri olacak. Euro bölgesinde, Alman IFO anketi ve ön PMI’lar mevcut büyüme koşulları üzerine tonu belirleyecek.

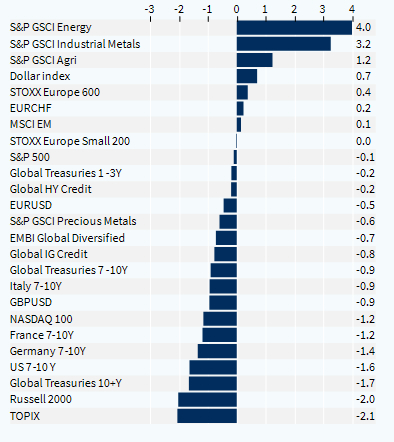

Varlık Sınıfları Performansı (1 Hafta)