2024'e başlarken, herkesin aklını tekrar başına topladığını temenni ediyor ve sizlerle aklımıza gelen dört gözlemi paylaşmak istiyoruz.

- İlk olarak, ABD'deki direnç teması hala güncelliğini koruyor. Güçlü işgücü piyasası ve Covid salgını sırasında biriken tasarruflar şimdilik tüketimi desteklemeye devam ediyor. bu da yıl sonu yaşadığımız tahvil piyasası rallisine geçici engeller oluşturuyor. Aralık ayına ilişkin nispeten destekleyici TÜFE ve ÜFE rakamlarına rağmen, piyasalar Fed'in faiz indirimleri konusunda aşırı iyimser; yıl boyunca kümülatif olarak 160 baz puanlık bir indirim öngörüyor ki bu, Fed'in yönlendirmesinden (-75 baz puan) çok daha fazla.

- İkinci olarak, hisse senetleri ve tahvillerin kaderleri birbirlerine sıkı bir şekilde bağlı kalmaya devam ediyor. Bu raporun adı da söylediği gibi, tango yapmak için iki kişi gerekir. ABD ekonomisinde gördüğümüz olumlu haberler, piyasalar için biraz karışık bir tablo oluşturuyor. Geçtiğimiz Aralık ayının ortasından bu yana görülen 10 yıl vadeli USD swap faiz oranlarındaki artış, büyüme yönündeki eğiliminden dolayı ABD hisse senedi piyasasındaki ralliyi sınırlıyor. Bu nedenle ABD hisse senetlerindeki pozisyonumuzu biraz azaltıyoruz. Ancak, kazanç sezonu başladığında, S&P 500 şirketlerinin 4. çeyrek EPS tahminlerine kayda değer kesintiler yapmaları, olası hayal kırıklıkları riskini azaltıyor. Bu, mikro faktörler (büyüme direncine rağmen olumlu EPS) ile makro zemin (yüksek getirilerin değerlemeleri aşağı çekmesi) arasında bir mücadele oluşturacaktır.

- Üçüncü olarak, ECB kafasını kuma gömerek Euro bölgesi tahvil getirilerini ve EURUSD'yi yükseltmeye devam ediyor. Umarız bir dönüş sinyali vermek için şiddetli bir resesyonun belirginleşmesini beklemez. Zira o zaman çok geç olacaktır. ECB'nin başkan yardımcısı Luis de Guindos, geçen hafta oldukça açık bir şekilde ifade etti: Euro bölgesi muhtemelen zaten (teknik olarak) bir resesyonun içerisinde. Bu nedenle Isabel Schnabel faiz indirimleri konusunda henüz konuşmanın erken olduğunu söylediğinde, doğru zamanın ne zaman olabileceğini merak ediyoruz. Doğrudur ki, işgücü piyasası Euro bölgesinde güçlü kalmaya devam ediyor, bu da ABD'nin aksine düşük işgücü verimliliğine işaret ediyor. Bizim görüşümüze göre, son zamanlarda ECB'nin faiz indirimlerine direnç göstermesi, daha iyi bir sıçrama yapmak amacıyla yapılmış bir hamle olabilir. Böylece ECB'nin direnci eğrilerin hızla yükselmesine yönelik işlemlere yakın vadeli bir sınırlama getirmektedir.

- Dördüncü olarak, Çin, yatırımcılar için çözülmesi zor bir denklem olmaya devam ediyor. Dolar bazında baktığımızda Çin MSCI'ı Ocak ayının ilk yarısında yılbaşına kıyasla %4 düşüş gösteriyor. İş ortağımız Macquarie'nin de belirttiği gibi, 2023'te en büyük yavaşlatıcı gayrimenkul sektörü oldu ve ana sorun, yüksek kaldıraçlı gayrimenkul yatırımcılarının kredi riskidir. Devam eden gayrimenkul krizi, gayrimenkul yatırımcılarına yönelik bir yönelimi beraberinde getirirken, şu ana kadar politika yanıtı ise bankalardan bu yatırımcılara daha fazla kredi verilmesini istemek oldu. Ancak bankaların üstlenmeye istekli ya da hazır oldukları kredi riski çok sınırlı. Bu nedenle, 2024'te izlenmesi gereken şey, merkezi hükümetin ne zaman müdahale edeceğidir. Bu arada, TÜFE rakamları devam eden deflasyon baskılarına işaret etti, ki bu da şirket kazançlarına olumsuz etkiyi beraberinde getirdi. Zayıf kazançlar daha sonra zayıf bir işgücü piyasasına ve buna bağlı olarak durgun bir tüketim toparlanmasına yol açtı...

Orta vadeli görüşlerimizden (bkz. 2024 İçin 8 Önemli Öneri) sapmadan, aşağıda, 2024'ün ilk aylarında ABD ekonomisinin direnci karşısında getirilerin düşmesine karşı korunma amacıyla dört fikri paylaşıyoruz:

- ABD hisse senetleri yerine Japon hisse senetlerine yönelin. Geçen hafta açıklanan maaş rakamlarının Japon Merkez Bankasını rahatlatması Nisan ayına kadar bir faiz artırımına gidilmeyeceğinin sinyalini verdi. ABD ekonomisi dirençli ve getiriler bu seviyelerde kaldıkça, Yen'de zayıf kalıyor; bu da Japon hisse senetleri için bir kazanç anlamına geliyor (döviz riskinden korunma). Ancak bu durum 1. çeyrekten sonra muhtemelen zayıflayacaktır.

- Yatırım sınıfı kredilerin doğal bir parçası olan vade riskini yönetmek için, ABD yüksek getirili varlıklarıyla kredi pozisyonunuzu çeşitlendiriyoruz. Tahvil portföylerinde vadeyi yıl boyunca kademeli olarak artırmak istiyoruz. Ancak vadeli işlemler, ABD ekonomisinin zayıflama belirtileri göstermeye başladığında tam anlamıyla sonuç verecektir.

- Avro bölgesindeki büyüme zayıflığı nedeniyle Amerikan doları karşısında uzun pozisyon alıyoruz. Bu pozisyon, Avrupa Merkez Bankası'nın uyguladığı faiz indirimi direnciyle de dengelenmelidir. Ancak dinamik büyüme momentumu farkının daha önemli olduğu görüşümüze bağlı kalıyor, bunun da Euro için olumsuz olduğunu düşünüyoruz. Son ayların en yüksek seviyelerinde seyreden EURUSD'de USD karşısında uzun pozisyon almak konusunda da rahatız.

- Ham petrol, enflasyon ve jeopolitik risklere karşı bir korunma aracı olmaya devam ediyor. Ancak görüşümüze göre bu çok volatil bir durum ve Batılı ülkelerin Kızıldeniz'de güvenliği yeniden tesis etmek için ek kaynaklar sağlama olasılığı da yüksek. Bu, jeopolitik primi azaltacaktır. Döngüsel EMTIA'lar konusunda Avrupa piyasalarında petrol yerine enerji sektörü hisselerini tercih etmeye devam ediyoruz.

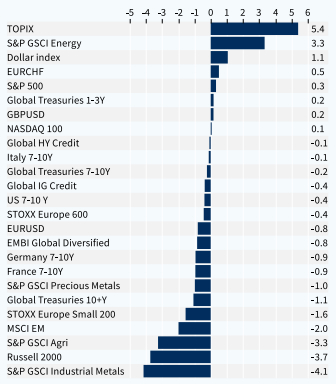

Varlık Sınıflarının Haftalık Performansı