Eylül 2024 sona ererken, Çin'in 1999'dan bu yana en uzun deflasyonist serisi için bir dönüm noktası olarak hatırlanabilir. Geçen hafta haftalık dergimizde, big“'e giden ” Fed'in dünyanın geri kalanına para politikası gevşemesi açısından aynı yolu izleme konusunda isteğe bağlılık sunduğunu açıklamıştık. Son günlerde Çin cephesinde bunu yapmaya istekli olduğumuza dair onay aldık.

ECB, bu haftaki çekirdek enflasyon verilerinin enflasyondaki düşüşün yolunda gittiğini doğrulaması halinde Ekim ayı ortasında faiz indirimlerinin hızını da hızlandırabilir. Geçtiğimiz Cuma günü açıklanan Fransız ve İspanyol rakamları, enflasyonun Eylül ayında düşmeye devam ettiğine dair iyi bir gösterge verdi. İşgücü piyasasının kırılganlık işaretleri göstermesi avro bölgesi için daha da anlamlı. Getiri eğrisi normalizasyonu (10-2 yıl veya euro cinsinden 30-2 yıl) bizim görüşümüze göre bu temayı oynamak için çekici bir yoldur.

Teşviklerin işe yaraması durumunda Çin'de bundan sonra muhtemelen gerçekleşeceğini düşündüğümüz şey, potansiyel olarak tüketici güveninde bir iyileşmedir. Aslında, şu ana kadar açıklanan önlemler bir yandan hane halkının satın alma gücünü artırmayı (faiz indirimleri), diğer yandan piyasa işleyişini iyileştirmeyi (yeniden borç verme, yeniden finansman olanakları) amaçlıyor. Son yıllarda benzer önlemler hızla azaldı. Hanehalkı bu ekstra nakitten tasarruf edebilirken, destek paketinin kapsamı konut arz fazlası sorununun boyutuyla karşılaştırıldığında hala küçük görünüyor. Ancak bu, deflasyonist çizginin sonunun başlangıcı olabilir ve yetkililerin artık mali tarafta daha agresif hale gelmesi gibi bir isteğe bağlılık var.

Tüketici güvenini yeniden tesis etmek zaman alacak ancak piyasalar sabırsız. Son on yıldaki ABD konut kriziyle paralellik gösteren ABD tüketici güveninin 2007 seviyesine dönmesi yedi yıl sürdü. Ancak piyasa tarihsel toparlanmasını çok daha önce, Mart 2009 gibi erken bir tarihte başlattı! Bu nedenle, Çin hisse senetlerine orta düzeyde bir risk içeren geniş ve çeşitlendirilmiş bir EM Asya endeksine %10 ağırlık vererek varlık tahsisimizde buna bir şans veriyoruz. Bunu şimdilik oldukça taktiksel olarak görüyoruz, ancak iddialı mali duyurular bizi uzun vadede Çin'e karşı olumluya çevirmeye yönlendirebilir.

Çin'in önemli bir sorunu daha olduğunu da aklımızda tutuyoruz. Üretim hırslarını azaltmak, bir yuan takdirini yönetmek veya küresel bir ticaret savaşıyla karşı karşıya kalmak zorunda kalacak. Trump'ın ABD seçimlerindeki zaferi bu konuyu ön plana çıkaracaktır. Biz konuşurken AB aynı zamanda ticaret engellerini artırmak için Çin ile de pazarlık yapıyor. Ve geçmişte Çin, ekonomisini ihracat ve sermaye tüketiminden (altyapı, gayrimenkul) iç tüketime kadar yeniden dengelemeyi hiçbir zaman başaramadı.

Tarihsel olarak Çin'e duyarlı olan Avrupa sektörleri içinde:

- Tekrarlıyoruz: Lüks (N), Otomobiller (UW) ve Kimyasallar (OW). 2024 dünyası 2016 dünyasından uzaklaştı. Alman Otomobilleri yavaş yavaş Çin altın kazlarını kaybediyor ve Lüks sektörünün enflasyondaki düşüş dalgasını sindirmek için muhtemelen daha fazla zamana ihtiyacı var.

- Ancak Temel Kaynakları yükseltiyoruz (OW'den Güçlü OW'ye).

Öte yandan Avrupa özsermaye tahsisi çerçevemizde iki küçük sektörü yeniden ele alıyoruz:

- Avrupa Tüketici Hizmetleri (UW'den OW'ye Seyahat ve Eğlence): Petrol fiyatındaki düşüş iki kat olumlu: seyahat maliyetini daha ucuz hale getiriyor ve tüketicinin satın alma gücünü artırıyor. Düşen oranlar, değişken faizli ipoteklerin olduğu ülkelerde de yardımcı olacaktır.

- İnşaat Malzemeleri (UW'den OW'ye): Oran düşürme döngüsü ekonomiye doğru süzüldükçe hacimler kademeli olarak artmalıdır. Özellikle konut inşaatı pazarlarının toparlanması gerekiyor.

Tersine, Petrol ve Gaz sektörünün notunu Nötr'den UW'ye düşürüyoruz. Sektör kötü performans gösterdi ve nispeten ucuz. Ancak petrol fiyatı gerçekten yeni bir dengeye yeniden uyum sağlayarak sermaye tüketimini ve arzı yavaşlatırsa ucuz daha ucuz olabilir.

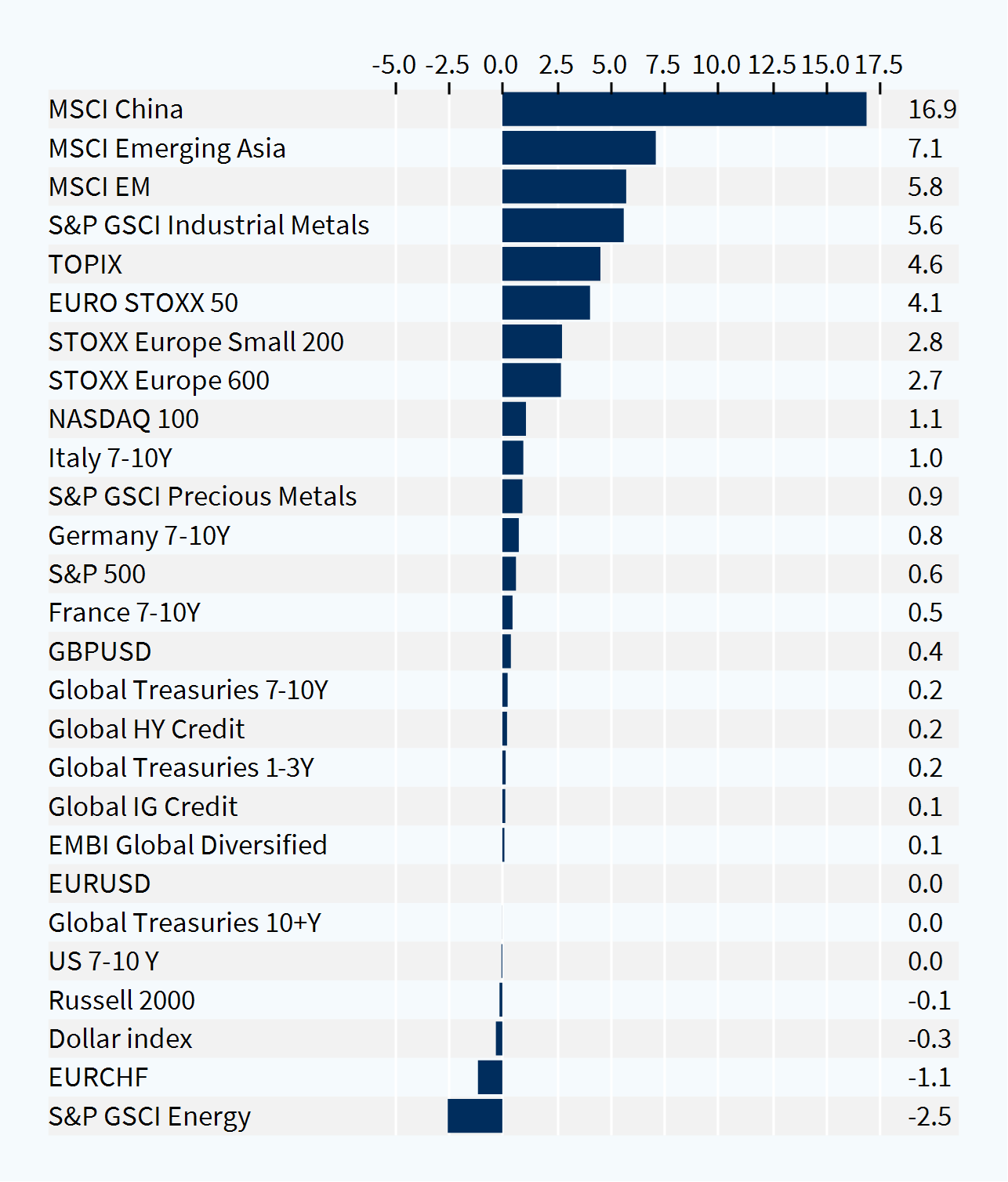

Varlık Sınıfları Performansı (1 Hafta)