Genellikle rekor seviyelere yaklaştığınızda psikolojik bir engel veya sınır ortaya çıkar. Avrupa ve ABD'deki hisse senedi piyasaları şu anda 2002'nin başlarındaki seviyelere yalnızca %3-5 oranında yaklaşmış durumda, ki o dönemde faiz oranları sıfırdı.

Önümüze çıkan soru, oraya ulaşmanın ne kadar süreceği ve 2024'te hisse senedi piyasalarının ne kadar yükselebileceği. Bizim görüşümüze göre, büyüme ve enflasyonun yavaşlamasını göz önüne alarak, fiyat getiri terimlerinde Avrupa ve ABD'de yukarı yönlü sınırlı bir potansiyel olduğu. Ancak temettüler ve hisse geri alımlarını da dikkate alırsak, orta vadeli duruşumuz hisse senetleri açısından çok defansif değil, hatta hafif düşük ağırlıkta.

- Son makro veriler hala ABD'de güçlü bir istihdam yaratma hızına işaret etmekte, bu da tüketimi desteklemeye devam edecektir. Ancak işgücü piyasasının gücü genellikle piyasalar için bir gecikmiş gösterge olma eğiliminde olduğundan, görüşlerimizi gözden geçirmek için bir sebep görmüyoruz.

Haftalık raporumuzun bu özel baskısında, 2024'e bakış raporumuzun açıklanmasının ardından çeşitli varlık perspektiflerinden sekiz önemli öneriye derinlemesine inmek istiyoruz.

- Önemli Öneri #1: EUR getiri eğrisinin boğa görünümüne şekillenmesi. Enflasyonun artık geçmişte kalmakta olduğuna inanıyoruz. Sabit gelir piyasaları merkez bankalarından 2024'te keskin faiz indirimleri beklemeye başlamış ve bu görüşü fiyatlandırmış olsalar da, merkez bankalarının önümüzdeki hafta düzenleyecekleri para politikaları toplantıları sırasında ters görüş bildirmeleri çekici giriş noktaları sunabilir.

- Önemli Öneri #2: IG krediler, banka ek sermayeleri, kurumsal hibritler. Yatırım Kategorisi Krediler (IG Credit) çekici bir risk/ödül profili sunmaya devam ederken, Avrupa'da şekillenen büyüme yavaşlamasına karşı daha seçici bakıyoruz. Kurumsal hibritler ve finansal araçlara gelince, getiriler oldukça yüksek seviyelere ulaşmış ve uzatma riski azalmış durumdayken, çoğu hibrit ihraççısı da ilk çağrı tarihinde çağrılarını yapmış durumdalar.

- Önemli Öneri #3: Tahvil vadesini artırın. Hisse senetlerinin tahvillere göre pahalı olduğunu düşünmeye devam ediyoruz ve enflasyonun düşmeye devam etmesi nedeniyle şekillenen tahvil piyasası rallisinin 2024'e kadar devam etmesini öngörüyoruz. Ayrıca, önümüzdeki hafta, Kasım ayına ait ABD TÜFE açıklamasında, fiyat baskılarına yönelik ek bir gevşeme görmeyi de bekliyoruz.

- Önemli Öneri #4: Japon hisse senetlerini azaltın. BoJ (Bank of Japan) köşeye sıkışmış durumda. Bir yandan para politikasını normalleştirmek istiyor, öte yandan fırsat penceresi de kapanıyor zira diğer küresel merkez bankaları faiz artışı döngülerini tamamladı. USD/JPY'nin önemli ölçüde düşme potansiyeli var, bu da 2023'te büyük bir koşudan sonra Japon hisse senetleri için ciddi bir engel olabilir.

- Önemli Öneri #5: Gelişmekte olan piyasa hisse senetleri, çekirdek Gelişmekte Olan Piyasalar'da Brezilya ve Hindistan'i tercih edin. Brezilya ve Hindistan gibi ülkelerde önemli büyüme potansiyeli ve değerleme çekiciliği görüyoruz. Brezilya ucuz değerde, petrol üretimi hızla artıyor, siyaset sakin. Hindistan pahalı değerde olsa da, önümüzdeki on yılın büyüme yıldızı olacak. Yatırımcılar değerlemeye çok fazla odaklanmamalı, zira Hindistan Tech ağırlığı nedeniyle yapısal olarak yüksek değerdedir. Çin de olumlu bir sürpriz yapabilir.

- Önemli Öneri #6: Avrupa hisse senetlerinde bazı büyüme sektörlerine ağırlık verme. Genel sektör tahsisimiz değer açısından bir eğilim taşısa da, MedTech ve lüks gibi iki büyüme sektörünü, son zayıflık ve düşük getirilerden desteklenen düşük getirili tahvillerle birlikte yükseltiyoruz. Ayrıca profesyonel ve iş hizmetlerini yükseltiyoruz. Pharma'yı düşürdük ve hala yüksek temettü tarzını tercih ediyoruz.

- Önemli Öneri #7: Gelişmekte Olan Piyasalar egemen kredi pozisyonunda dolar ağırlığı. Getiriler yaklaşık %8 civarında, çekirdek gelişmekte olan piyasalardaki egemen kredi riski düşük. Gelişmekte olan piyasaların merkez bankaları faiz indirimleri konusunda önde, ve dış denge tabloları da güçlü olduğundan USD cinsinden yeniden finansmanın bir sorun olmadığını gösteriyor. Politik risk de oldukça yönetilebilir görünüyor.

- Önemli Öneri #8: Emtia içinde altın alın. 2024'te altın konusundaki olumlu görüşümüzü koruyoruz, ancak son ralli bir mola gerektiriyor gibi görünüyor. Düşen faiz oranları, karmaşık jeopolitik ortam ve Gelişmekte Olan Piyasalar'ın merkez bankalarından gelen güçlü talep, altın fiyatlarını yeni zirvelere taşıyabilir.

Önümüzdeki Hafta:

- Kasım ayına ait ABD TÜFE verileri ile birlikte ECB/Fed para politikası toplantıları önemli kilometre taşları olacak. Ortak görüş, ABD enflasyonunun Ekim ayındaki %3.2'den YOY %3.1'e hafif bir yavaşlama yaşadığını, çekirdek TÜFE'nin ise %4'te sabit kaldığını öngörüyor. Ayrıca, Kasım ayına ait ABD perakende satışları ve endüstriyel üretim verileri de açıklanacak.

- Fed/ECB'nin faiz oranlarını sabit tutmasını, ancak henüz (açıkça) rotasını değiştirmemesini bekliyoruz. Bizim görüşümüze göre, 2024 sonunda Fed fonları faiz oranı için median nokta, 4.875%'ten 25 baz puan aşağı șekilde revize edilecek.

- Çin'de Kasım ayına ait perakende satışlar ve endüstriyel üretim verileri de paylaşılacak. Beklenti bu yıl henüz gerçekleşmeyen bir toparlanma yönünde.

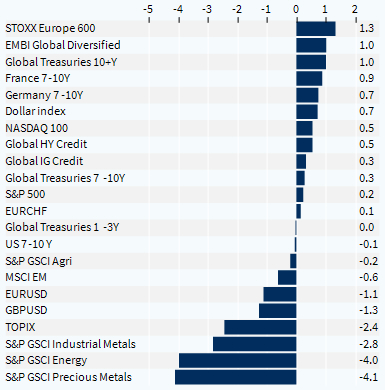

Varlık Sınıfları Performansı (1 Hafta)