Son haftalarda Fed faiz indirimi beklentilerinde önemli bir yeniden fiyatlandırma görüldü. Yakın zamana kadar beklentiler yumuşak bir iniş olasılığına doğru yönelirken, haber akışı aslında ABD'de daha iyi ekonomik veriler, Çin'in politika duruşunda tersine dönüşün başlangıcı, petrol fiyatlarında keskin bir toparlanma ve hafif bir toparlanma getirdi. Trump'ın geri dönüşüyle seçim oranlarının yeniden dengelenmesi. Bu, önemli sektör rotasyon faaliyetleriyle daha güçlü bir dolar ve düz piyasalara dönüştü.

- Faiz indirimi beklentileri artık genel olarak Fed'in nokta grafiğiyle uyumlu, bu da Fed'in nokta grafiğini etkilemek için bazı enflasyonist baskıların ortaya çıkması gerektiğini ima ediyor. Bu, Orta Doğu'daki en kötü senaryonun gerçekleşmesi veya Çin'in aniden bir jumbo teşvik programı uygulamaya koyması durumunda meydana gelebilir. Bizim görüşümüze göre her iki risk de olası değildir. Fed yapacağını söylediği şeyi yaparsa, ABD 10Y getirisi 2025 sonuna kadar% 3-3,40'a yönelmeli, bu da tahvillerin mevcut seviyelerde bir kez daha cazip olmaya başladığı anlamına geliyor.

Ancak ABD'deki seçim belirsizliği denklemin içine giriyor: Trump'ın gündemi enflasyonist olabilir ve gevşek bir mali duruşla tahvil getirilerini yükseltebilir (ilgili adayların mali değerlendirmesi için buraya bakın). Son derece sıkı anketlerle sonuç artık açıklanamayacak kadar yakın. Harris ulusal anketlerde biraz önde olsa da eyalet düzeyindeki anketler Trump için küçük bir zafer marjı olduğunu gösteriyor. Pensilvanya önemli bir savaş alanı eyaleti olacak, dolayısıyla bu raporun başlığı da buradan geliyor.

- Kim kazanırsa kazansın, adayların vaat ettikleri ile gerçekte yapacakları arasında bir ayrım olacağına inanıyoruz. Bu boşluğun cevabının bir kısmı (vaadler ve gerçekler) Kongre'nin sonuçlarında yatacaktır. Bölünmüş bir hükümet (ki bu çok muhtemeldir) tahviller ve agresif faiz indirimleri şansı için en iyi durum olacaktır. Aslında bu senaryoda Kongre, yeni başkanın agresif mali önerilerini desteklemeyecektir.

- Dış politika konusunda, her iki kampta da yorgunluğun olduğu Ukrayna konusunda bile her iki adayın görüşleri birbirine yaklaşıyor. Dikkate değer tek fark, tarifeler politikası ve Trump ile Harris arasındaki işlemsel yapıdır. Trump anlaşmalar yapmaya daha istekli olacak. “MAGA” gündeminin uygulanması, yatırımcıları küresel ticaret sıkıntılarından daha az kaybedecekleri için ABD hisse senetlerindeki OW'larını daha da artırmaya açıkça teşvik edecektir. Tahvillerin hisse senetlerine geçişini de görebiliriz. Ancak Çin ve Avrupa'nın blöf yapıp yapmadığının ve daha iyi ticaret anlaşmaları müzakere edip etmediğinin görülmesi gerektiğine inanıyoruz. Öte yandan Harris'in kazanması, yatırımcılara daha zayıf dolar ve daha düşük faiz oranlarıyla RoW'a yönelmeleri için bir bahane verecek.

Kazanç sezonu yukarıdan aşağıya değerlendirmeleri de beraberinde getirecek ancak son zamanlarda beklentiler azaldı. Makro verilerde herhangi bir felaket görülmediğinden, kazanç sezonunun yukarıdan aşağıya bir seviyede oldukça tarafsız olacağını, hatta şirketlerin her zamanki “rehberlerini düşük oynamayı, yüksek” oyun sunmayı başarmaları durumunda bir miktar rahatlamaya katkıda bulunacağını düşünüyoruz.

- Büyük Teknolojilerin katkısını hariç tutarsanız, Avrupa ve ABD'de 2024 kazanç beklentileri oldukça önemli ölçüde azaldı. Tabii ki, dışlanmamalılar, ancak karşılaştırma amacıyla bu şekilde bakmak mantıklıdır. Aslında Big Tech hariç ABD hisse senedi piyasası Avrupa pazarına oldukça benzer, ancak çok farklı bir coğrafi karışıma sahiptir.

- ABD, Nvidia ve diğer Büyük Teknolojilerdeki inanılmaz patlama sayesinde yılı güçlü bir kazanç artışıyla kapatmalı ve bu da diğer yerlerdeki hayal kırıklıklarını telafi etti: S&P'nin %30'undan fazlasını oluşturan Mag7 şirketleri için +%40 kazanç artışı. Diğer yerlerde stok eritme, artan rekabet ve fiyatlandırma baskıları ile Avrupa ve Çin'deki ılımlı talep olumsuz yönde etkilendi. Avrupa'da 2024'te neredeyse hiç kazanç artışı olmayacak.

- 2025'e bakıldığında beklentiler zorlu görünüyor. Bunların imkansız olduğu söylenemez ancak uygun bir emtia ortamı, agresif faiz indirimleri, Çin teşviki ve küresel jeopolitik ateşkesin birleşimine ihtiyacımız var. Harris'in galibiyeti bunun gerçekleşmesi için daha iyi bir zemin gibi görünüyor (daha fazla Fed kesintisi, Çin'in daha fazlasını yapmasına izin verilmesi, artan bir ticaret savaşı olmaması).

Sonuç olarak, dünya son derece belirsiz ancak aşırı petrol arzı, küresel faiz indirimi döngüsü ve Çin'den gelen yeni duruş gibi olumlu arka rüzgarlar var. Dolayısıyla aşırı ihtiyatlı olmanın bir anlamı yok. Ancak oldukça farklı potansiyel kısa vadeli sonuçların önünde, piyasalar meşru bir şekilde nefeslerini tutuyor. Yatırım önerilerimiz enflasyonla mücadele temasına dayanmaya devam ediyor. Hisse senetleri içerisinde, özellikle tahvil vekillerine (Kullanımlar, Sağlık Hizmetleri, Telekomünikasyon) ve SMID Caps ve Temel Kaynaklar gibi daha düşük oranlardan kaynaklanan bazı döngüsel arka rüzgarlardan yararlanabilecek hisse senetlerine fayda sağlayacaktır.

Önümüzdeki hafta: Haftanın en önemli olayı 17/10'daki ECB toplantısı olacak (25 milyar varillik bir faiz indirimi bekliyoruz). ABD'de perakende satışlar ve endüstriyel üretim serbest bırakılırken, İngiltere ve Japonya TÜFE rakamlarını kullanıma sunacak. Çin'de, Q3 GSYİH, yanı sıra sanayi üretimi ve perakende satış serbest bırakılacaktır. Kurumsal cephede, kazanç sezonunda S&P 500'de listelenen ve Goldman Sachs, Citigroup, Morgan Stanley, BofA, Blackstone, American Express'in yanı sıra Johnson & Johnson, Pocter & Gamble, United Airlines'ın da aralarında bulunduğu 44 şirket üç aylık kazanç raporlayacak, Las Vegas Sand, Schlumberger. Avrupa'da, STOXX 600 Europe'da listelenen 17 şirket rapor verecek, bunlardan ASML, Ericsson, ABB, Volvo.

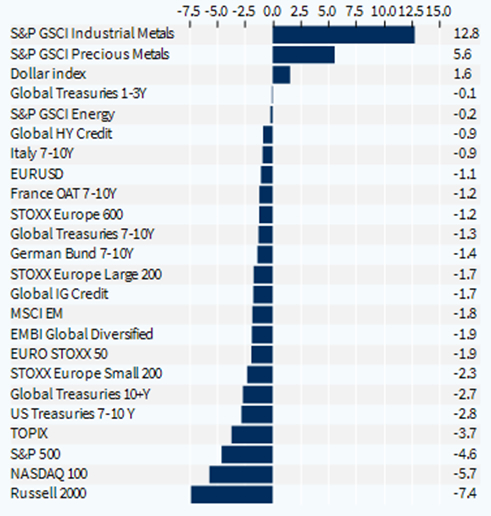

Varlık Sınıfları Performansı (1 Hafta)