Son haftalarda hızla değişen piyasa koşulları yatırımcıların sinirlerini zorladı, ancak ana hisse senedi endeksleri olumlu yönde seyirlerine devam ediyor. Jeopolitik haber akışına, ABD'deki güçlü makro açıklamalara bağlı olarak tahvil getirilerindeki yenilenen artışa ve Trump'ın anketlerdeki ivmesine göre yatırımcılar petrol fiyatlarındaki yükseliş ve düşüşü sindirmek zorunda kaldı (raporda her iki konu hakkında da güncelleme sunuyoruz). Daha sonra Çin, seyrek ayrıntılar verirken teşvik beklentileri üretmeye devam ediyor ve bu da piyasaların geçen hafta ikinci kez düşünmesine yol açtı. Geçmişteki hayal kırıklıkları nedeniyle biraz dikkatli olarak, Çin'in teşvik çabalarına bir şans verirken, EM Asya hisse senetlerine olan riskimizi ikiye katlayarak %10'a çıkardığımız bir aydan kısa bir süre önce Çin hakkındaki görüşlerimizi paylaştık.

Çinli politika yapıcıların Eylül ayı sonlarında ani politika değişiminin, acı eşiklerine ulaşıldığına dair güçlü bir sinyal gönderdiğine inanmaya devam ediyoruz. Duruştaki değişim, Fed'in faiz oranlarını düşürmeye başlamasından sonra geldi (PBoC'nin rahatlaması için daha fazla alan bıraktı), ancak bu aynı zamanda muhtemelen ekonomik yavaşlamadan, özellikle de artan genç işsizliğinden ve mali sorunlardan kaynaklanan sosyal istikrara ilişkin artan endişelerden de kaynaklandı. yerel yönetimler arasında.

Ancak teşvik çabaları, mali destek konusunda yetersiz kaldıkları için piyasaları sürdürülebilir bir toparlanmayı teşvik edebileceklerine kesin olarak ikna etmekte şu ana kadar başarısız oldu. Açıklanan yeni önlemlerle %5'lik GSYİH büyüme hedefine ulaşmak mümkün görünüyor, ancak politika yapıcılar bu aşamada daha cesur adımlar atma konusunda isteksiz görünüyor, çünkü muhtemelen dış talep dirençli kalıyor (imalat/ihracat). Ayrıca ticari gerilimlerin artması durumunda iç talebi artıracak daha fazla önlem alınmasına gerek olup olmadığına karar vermek için muhtemelen ABD seçimlerine kadar oyalanacaklar (Trump).

Bu haftaki raporda Çin hisse senetleri ile Avrupa hisse senetleri arasındaki bağlantıyı araştırıyoruz. Metaller ve Madencilik, Yarı İletkenler, Dayanıklı Tüketim Ürünleri ve Giyim (okuyun: Lüks) ve Otomobillerin Çin hisse senedi piyasalarına (MSCI Çin tarafından temsil edilen) göre en yüksek betaya sahip sektörler olduğunu pek şaşırmadan görüyoruz. Perakendecilik de hassas görünüyor ancak bunun temel nedeni Tencent'te %25 hisseye sahip olan Prosus hissesi. Tersine, Telekomünikasyon, Gıda Perakendeciliği ve Kamu Hizmetleri Çin (yerli sektörler) ile en olumsuz korelasyona sahip olanlardır. Aynı metodolojiyi izleyerek bireysel Avrupa hisse senetlerinin Çin'e duyarlılığını da araştırıyoruz. Metaller ve Madencilik sektöründe: Anglo American, Rio Tinto ve Antofagasta en fazla korelasyona sahip olanlardır. Dayanıklı Tüketim Ürünleri ve Konfeksiyon alanında Swatch Group, Richemont ve Adidas, Çin hisse senedi piyasasıyla en güçlü şekilde bağlantılı görünüyor. O halde Financials bünyesinde Prudential, Çin'deki çeşitli sigorta şirketlerindeki hisseleri nedeniyle en hassas olanıdır.

Avrupa hisse senedi sektörü tahsisimizde, Çin'in teşvik çabalarına seçici bir yaklaşım benimsiyoruz:

- Çin'in politikaları altyapı projeleri ve yatırımlar yoluyla endüstriyel metallere olan talebi doğrudan yönlendirme eğiliminde olduğundan ve sektöre daha net bir ivme kazandırdığından, Metaller ve Madencilik'i 30 Eylül'de Güçlü OW'ye yükselttik.

- Yarı iletkenler (23 Eylül'de OW'ye yükseltildi) de Çin'e, özellikle de ASML'ye (2025'teki gelirlerin %20'si) maruz kalıyor.

- Öte yandan, tüketici güvenindeki iyileşmenin gerçekleşmesi muhtemelen daha fazla zaman alacağından ve başka sorunlar da göreceğimizden, Çin ile ilintili Tüketici Tercihi sektörleri konusunda daha temkinli davranıyoruz.

- Otomotiv (tekrarlanan UW). Temel sorunlar (baskı altındaki marjlar), Avrupalı otomobil üreticilerinin Çin'deki pazar paylarındaki çöküş ve ticari çatışmalarla daha da artıyor.

- Lüks mallar (yinelenen Nötr): Lüks şirketlerin Çin'in ötesinde hala oldukça önemli zorlukları var (fiyatları çok fazla artırdılar) ve AB-Çin ticaret anlaşmazlığının tırmanma riskiyle karşı karşıyalar.

Önümüzdeki hafta: Gelişmiş ülkelerdeki ön PMI ve Almanya'daki IFO anketi gibi iş anketlerinin öne çıkanlar olduğu makro gündem nispeten hafif olacak. Kurumsal kazanç cephesinde, S&P500'de listelenen 113 şirket, Lockheed Martin, RTX, Northrop Gruman, General Motors, Tesla, UPS, Boeing, Verizon, T-Mobile, AT&T, Centene, IBM olmak üzere önümüzdeki hafta kazançlarını rapor edecek. Avrupa'da, SAP, SAAB, Mercedes Benz, Volvo Cars, DNB Bank, Swedbank, Deutsche Bank, Lloyds Bank, Barclays'in de aralarında bulunduğu üç aylık kazanç raporu nedeniyle Stoxx Europe 600'de listelenen 94 şirketle kazanç sezonu daha da yükselecek, Sodexo, Iberdrola, Heineken, ENI, Sanofi, Electrolux, Orange.

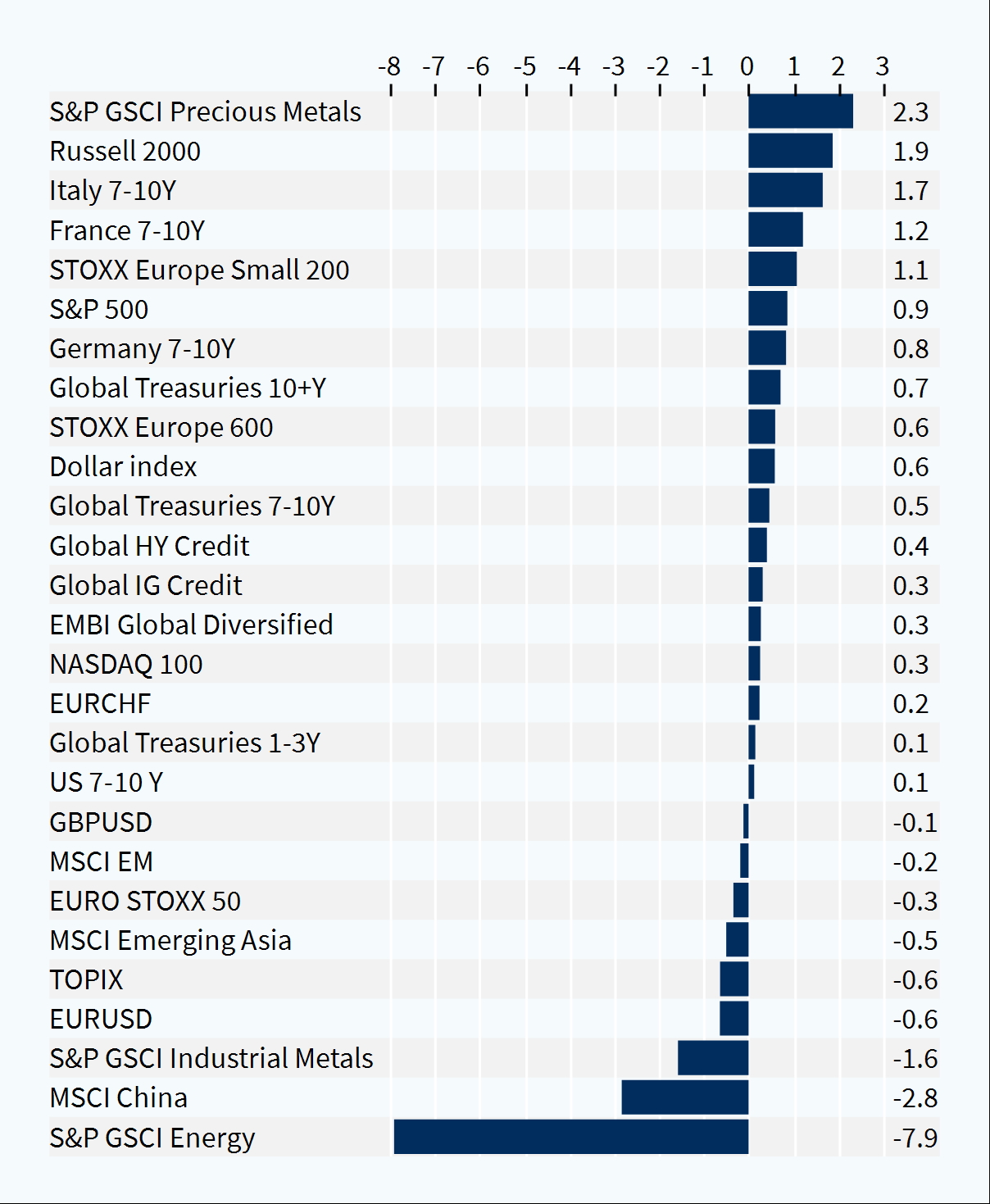

Varlık Sınıfları Performansı (1 Hafta)