ABD seçimleri hızla yaklaşıyor ve kesin olan bir şey varsa o da belirsizliğin yüksek olduğudur... Trump artık her çekişmeli eyalette çok küçük bir farkla önde ve piyasalar, Hazine tahvili getirileri ve ABD doları Trump'ın galibiyetini giderek daha fazla fiyatlandırıyor. Ülke çapındaki anketlerde Harris'in farkı çarpıcı biçimde arttı. Kamala Harris'in hâlâ halk oylarını kazanması muhtemel, ancak başkan doğrudan seçmenler tarafından değil, bir seçim kurulu tarafından seçildiğinden en çok oyu alan aday yine de seçimi kaybedebilir. Hillary Clinton 2016'da halk oylamasını kazansa da seçimi Trump'a kaptırmıştı.

Bu dönüm noktası öncesinde, Orta Doğu'daki ve kazanç sezonundaki gerilimlerin ortasında piyasalar oldukça gürültülü ve belirsiz. Bunun iyi bir örneği, akım takip eden bazı CTA stratejilerini içeren bir kriterin geçen ayda %4,5, son üç ayda ise %7 oranında düşüş göstermesidir (NEIXCTAT Endeksi). ABD oranlarındaki eğilimin tersine dönmesi muhtemelen bunun ana suçlusu olacak.

Bu bağlamda portföylerin ABD seçimleri öncesinde nasıl konumlandırılacağı sorusunu varlıklar arası bir perspektiften ele alıyoruz. Bize göre ABD seçimi ormanı gizleyen ağaçtır. Yatırımcıların destekleyici olmaya devam eden makro koşullara ve kurumsal temellere odaklanmaları ve seçim belirsizliğini unutmaları gerektiğine inanıyoruz. Faiz oranlarına ilişkin temel soru, Trump'ın kesin olmayan zaferinin, ticaret gündemi enflasyonist olduğu için mutlaka tahvil piyasasında satışlara neden olup olmayacağıdır. Söylediği şey ile seçildiği takdirde yapacağı şey arasında potansiyel olarak büyük bir uçurum olmasına rağmen, tahvil portföylerinin süresinin marjinal olarak azaltılmasını ve olay öncesinde hafif uzun bir ABD doları önyargısının korunmasını öneriyoruz.

ABD hisse senetleri konusunda bu raporda seçim belirsizliğinin ormanı gizleyen ağaç olduğunu gösteriyoruz. Aslında, son 50 yılda (1972 seçimlerinden bu yana), S&P 500'ün, kazananın siyasi partisine bakılmaksızın ABD seçimlerinin ardından önemli bir yükseliş yaşadığını belirtiyoruz. Elbette 13 olay sağlam bir örnek oluşturmuyor. Ama desenin tekrarı göz alıcı. Aykırı değerlerin az sayısı, ABD hisse senetlerinin seçim sonrasında dışsal nedenlerden dolayı düştüğü 2000 ve 2008 yıllarıydı. 2020 seçimleri de aykırı bir seçimdi, ancak olumlu yöndeydi, çünkü oylama Pfizer'in Kovid-19 aşılarını duyurmasından birkaç gün önce gerçekleşti ve büyük bir eşitlik mitingini tetikledi. Seçimi bir kenara bırakırsak, hem canlı ekonomik ivme hem de kurumsal kazanç tablosu ABD pazarı için arka rüzgarlar. Değerleme kesinlikle risk iştahımızı sınırlayan büyük rüzgardır. Ancak yakın vadede kazanç sezonu destekleyici olmaya devam ediyor. S&P 500'deki 180'den fazla şirket, basına gittiğimizde kazanç bildirdi. Olumlu kazanç sürprizlerinin boyutu yüksek olmaya devam ediyor ve satış sürprizlerini geride bırakıyor, bu da beklentilere kıyasla marj baskılarının kontrol altına alındığını gösteriyor.

Avrupa'da makro tablo ABD'ye göre daha kasvetli ve bu bağlamda EUR oranları USD oranlarındaki yükseliş eğilimini takip edemedi. Bu raporda, USD ve EUR oranları arasındaki farkın son birkaç haftada hem eğrinin kısa ucunda hem de uzun ucunda büyük ölçüde genişlediğini gösteriyoruz. Bu bağlamda, başta tahvil vekil sektörleri olmak üzere, düşen tahvil getirilerinden fayda sağlayacak Avrupa hisse senedi sektörleri lehine çağrımızı yineliyoruz. Emlak (OW) son zamanlarda biraz baskı altındaydı, ancak Telekomünikasyon (Güçlü OW) ve Kamu Hizmetleri (OW) daha dayanıklıydı. Son birkaç ayda, avro bölgesindeki düşük oranlardan kazanç elde edecek bazı zorlu döngüsel sektörleri de geliştirmeye başladık (Yarı, İnşaat Malzemeleri, Seyahat ve Eğlence, tümü OW olarak derecelendirildi). Yeni bir ticaret savaşı durumunda savunmasız olabilecek, küresel olarak maruz kalan sektörler (Autos UW, Cap Goods UW, Luxury N) konusunda daha temkinliyiz.

Avrupa kazanç sezonunda da geri dönüyoruz. Genel olarak, Avrupa'daki karamsarlığa rağmen, kazanç sezonu şu ana kadar özellikle Kamu Hizmetleri, Finans ve Sağlık sektörleri için beklenenden biraz daha iyi oldu (kazanç oranı %51'i aştı).

Önümüzdeki hafta: Ekim ayı tarım dışı maaş bordroları ve işsizliğin yanı sıra Eylül JOLT anketi de dahil olmak üzere iş piyasasına ilişkin çok sayıda verinin yayınlandığı ABD'de yoğun bir makro gündem. Konferans Kurulu tüketici güveni ve ISM üretim anketleri de PCE fiyat endeksinin yanı sıra mevcut olacak. Avro Bölgesi'nde, Ekim ayı ön TÜFE'sinin yanı sıra 3. Çeyrek GSYİH'ya ilişkin ilk tahmin de açıklanacak. Asya'da Japonya Merkez Bankası toplanacak ve faiz oranlarına bağlı kalması bekleniyor. Çin'de PMI'lar, zayıf kalması beklenen son makro ivmeye ilişkin bilgiler sağlayacak. Kurumsal cephede, S&P 500'deki 172 şirket, Ford Motor, Visa, PayPal, Mastercard, AMD, Intel, Alphabet, Meta Platforms, Microsoft, Amazon, Apple, Pfizer, Eli Lilly, Bristol-Myers, Cardinal Health, ExxonMobil ve Chevron. Avrupa'da, Novartis, ASM International, STMicroelectronics, Ferrovial, Lufthansa, easyJet, Airbus, HSBC, Standard Chartered, Société Générale, BNPP, UBS, Raiffeisen, Danske Bank, ING, Erste Group dahil olmak üzere Stoxx Europe 600'deki 74 şirket kazançlarını rapor edecek, Intesa Sanpaolo, Santander, BBVA, Banco Sabadell, CaixaBank, Amundi, Volkswagen, BASF, Maersk, AB InBev, BP, OMV, Shell, Repsol, TotalEnergies ve Technip Energies.

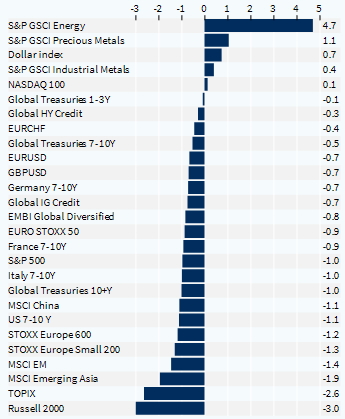

Varlık Sınıfları Performansı (1 Hafta)