İsviçre kalitesi ve CHF üzerindeki etkileri

1183 5 Şubat 2024 Pazartesi 11:45

Tercüme kaynaklı farklılıklar - Bu makale, orijinal İngilizce versiyonunun Türkçe çevirisidir. Çevirideki olası hatalar veya yanlışlıklar, Kepler Cheuvreux ve bağlı kuruluşlarının sorumluluğu değildir.

Dış kaynaklı makalelerde sunulabilecek farklı görüşler - Şirketimiz dışı kaynaklardan alınan makalelerde ifade edilen görüşler, Renalco SA'nın görüşlerini yansıtmamakta olup, sadece bilgi amaçlı paylaşılmaktadır.

Piyasalar, yoğun bir ay sonundan sonra yeni katalizörler arayışında.

2024'ün ilk FOMC toplantısında Powell, "birkaç hafta daha" yüksek dedi, ve büyük teknoloji şirketlerinin kazançlarının açıklanması sonrasında (Alphabet), bazı karışık fiyat hareketleri görüldü. Ancak bu durum, şimdiye kadar S&P 500 için genel olarak pozitif olan EPS sürprizini engellemedi. Ve bunun arkasında güçlü makro veriler var (Ocak imalat ISM anketinde yeni siparişler toparlandı, hava koşullarına rağmen aynı ayın maaş ödemeleri de oldukça etkileyici çıktı). Euro bölgesinde, Ocak ayı TÜFE, beklentinin biraz üzerindeydi, ancak bu sadece biraz gürültüden ibaretti ve ECB'nin son zamanlarda getirdiği esnekliği değiştirmesi pek olası görünmüyor.

Genel olarak, Ocak ayının sonunda ortaya çıkan tablo, ABD'de yakın bir dönemde durgunluk olmayacağını gösteriyor. 2024'ün ilk yarısı için büyüme hedefleri ortak kararla yukarı doğru revize edilmeye başlandı ve S&P 500 şirketlerinin kazanç sürprizi muhtemelen 2024 tahminleri açısından daha fazla güvene izin verecek. Bu, ABD hisse senedi değerlemelerini zengin göstermeyi haklı çıkarmaya yardımcı olabileceği anlamına gelebilir. Ancak piyasalar hala jeopolitik risklere ve son iki yılda gördüğümüz aynı geri bildirim döngüsüne karşı savunmasız: Orta Doğu'da herhangi bir tırmanma, enflasyonu yeniden alevlendirebilecek ve merkez bankalarını politika faizlerini düşürmekten alıkoyabilecek emtia riskini beraberinde getirebilir. Bu risk kaynağını yönetilebilir, ancak iki yöne de evrilebilir ve eninde sonunda biraz kalıcı olma eğiliminde olarak değerlendiriyoruz (yani, piyasa buna alışacaktır). Son zamanlarda 2024 için petrol fiyat tahminimizi, yükselen OPEC dışı arz ve düşen OECD talebinin stokları aşağı çekmesini önleyerek, baril bazında USD75'e (önceki USD85'ten) düşürdük.

Varlık tahsisimizde, portföyün tahvil vadesi sapmasını azalttık ve dolaylı olarak model portföyümüzü yüksek emtia fiyatlarına karşı dengeledik. Ancak amacımız, Orta Doğu'da tırmanma pozisyonları oluşturmak yerine güçlü ABD makroekonomisinden yararlanmaktır, ki bu da hızla ters tepebilecek bir durum olurturmaktadır. Aynı yönde, ABD yüksek getirili krediye ekledik ve güçlü ABD makrosuyla birlikte USD'yi yükselten JPY'ini aşağı çeken sabırlı Japon Merkez Bankası'nın etkisiyle Japon hisse senetlerine ekledik. ABD hisse senedi piyasasının yüksek beklentiler ve oldukça tepe noktasındaki teknik sinyaller nedeniyle küresel hisse senetlerine eklememeye (hafif Düşük Ağırlık) karar verdik.

Bu haftaki raporumuzda, farklı bir konuya odaklanıyoruz. Bir süredir, geçen yılın ortasından bu yana, İsviçre Merkez Bankası'nın %2'lik tavanın altındaki enflasyona rağmen, neden gergin bir duruş koruduğunu merak ediyoruz. Ocak ve Şubat aylarındaki enflasyonun mevcut seviyelerde stabilize olması durumunda, Haziran'da ilk faiz indirimini bekliyoruz (daha düşük bir enflasyon, Mart toplantısında bir indirim olasılığını artırabilir). Faiz kararlarının ötesinde İsviçre Merkez Bankası, yabancı para birimi satma politikasının CHF'ını yükseltmek ve enflasyonla mücadele etmek için sona erdiğini öne sürüyor. Güçlü Frank aslında merkez bankası için bir endişe kaynağı olmaya başladı, ki banka CHF'yi zayıflatma araçlarına ve olanaklarına da sahip. Her ne kadar temel faktörler, yani İsviçre'nin ticaret fazlası ve rekabet gücü, uzun vadeli CHF zayıflığına işaret etmiyor olsa da, 2024'te bir miktar düzeltme gerektiğine inanıyoruz.

- CHF'nin değer kaybetmesi, genel olarak İsviçre hisse senetleri için olumlu olacaktır, çünkü çoğu firmalar operasyonel olarak yurtdışı piyasalara maruz kalmaktadırlar. İsviçre hisse senedi piyasası, Avrupa'daki en tercih edilen coğrafyalarımızdan biridir. Son bir yıl boyunca geri kalmış olmasına rağmen, savunma özelliklerinin (evrenimizde en düşük beta) önümüzdeki altı ay içinde nihai olarak üstün geleceğini düşünüyoruz. Değerleme açısından, İsviçre hisse senedi piyasası, on yıllık ortalamasıyla aynı seviyede işlem görüyor.

- Ayrıca raporumuzda, İsviçre araştırma ekibimizin yayınladığı son raporda olduğu gibi, CHF'nin zayıflamasından en çok fayda sağlayacak (en yüksek kazanç hassasiyetli) İsviçre hisse senetlerini paylaşıyoruz. Birçok küçük ve orta sermaye miktarlı hisselerin çok hassas olduğunu görüyoruz. Bu bağlamda potansiyel faydalanıcılar olarak İsviçre'de en tercih ettiğimiz hisseler, Burckhardt, Sika, Nestlé ve Tecan'ı öne çıkartabiliriz.

Önümüzdeki hafta: Gelişmiş piyasalarda sakin bir hafta. Çin, Ocak ayına ilişkin TÜFE/ÜFE verilerini açıklayacak. Devam eden kazanç sezonunun yanı sıra, bir sonraki büyük kilometre taşı 13 Şubat'taki ABD TÜFE verilerinin açıklanması olacak.

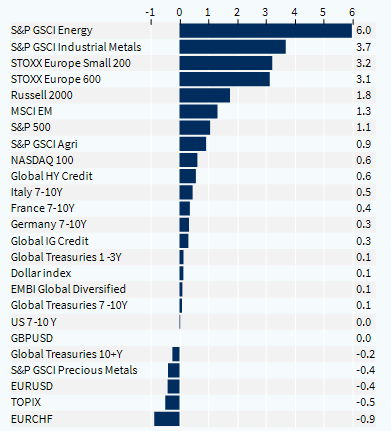

Varlık Sınıfları Performansı (1 Hafta)

Copyright © 2024 Kepler Cheuvreux. Tüm hakları saklıdır.

Bu belge, ACPR tarafından 14441 numarasıyla yetkilendirilen ve Fransa'da 112 Avenue Kleber, 75116 Paris, adresinde RCS 413 064 841 numarasıyla kayıtlı ve finansal piyasalar otoritesi olan "Autorité des Marchés Financiers" tarafından denetlenen Kepler Cheuvreux (www.keplercheuvreux.com) tarafından üretilmiştir.

Bu belge, bir tasfiye belgesi/duyuru veya diğer bir teklif belgesi veya yatırım teklifi belgesi değildir. Herhangi bir menkul kıymetin veya diğer yatırımın satın alınması amacıyla bir teklif veya talep olarak yorumlanmamalıdır. Bu belgeye dayalı olarak herhangi bir işlem yapmanızı önermiyoruz; bu belge, müşterilerimize genel bilgi olarak sunulmuştur. Bu, bir yatırım tavsiyesi veya kişiselleştirilmiş bir tavsiye değildir ve her müşterinin yatırım hedefleri, mali durumu veya ihtiyaçları dikkate alınarak hazırlanmamıştır. Bu belgenin içeriğine dayalı olarak hareket etmeden önce, kendi özel durumunuza uygun olup olmadığını kontrol etmenizi ve gerektiğinde bir profesyonelden tavsiye almanızı öneririz.

Performans ve piyasa verileriyle ilgili rakamlar, geçmiş dönemlere ilişkin verilere veya bilgilere dayanır ve gelecekteki sonuçların güvenilir bir göstergesi değildir.

Dış kaynaklardan gelen bilgilerin doğruluğu, makul şekilde güvenilir kaynaklardan elde edilmiş olup, eksiksizliği veya uygunluğu garanti edilmemektedir. Kepler Cheuvreux bu konuda herhangi bir sorumluluktan muaftır.

Bu belge içindeki piyasa verileriyle ilgili unsurlar, belirli bir anda kaydedilen ve değişebilecek verilere dayalı olarak sunulmuştur.