Birkaç hafta önce, Ekim ayının ortalarında, bu serinin ilk bölümünü yayımladık ve tahvil konusundaki iyimser duruşumuzu ifade ettik.

O zamandan bu yana, bu görüşü geçici olarak askıya almak zorunda kaldık ve geçen ay meydana gelen etkileyici öz kaynak piyasası toparlanmasına karşı taktik pozisyonlar almamız gerekti.

- Ancak enflasyonun merkez bankası hedeflerine hızla yaklaştığına dair artan kanıtlarla birlikte, Amerikan Fed’in ve Avrupa Merkez Bankasının (ECB) yakın bir gelecekte şahin duruşundan tarafsıza geçmesi muhtemeldir. Bu bağlamda, bu varlık sınıfında önümüzdeki tarihi fırsat üzerinde bu hafta yeniden vurgu yapmak istiyoruz.

En son makro gelişmeler çok destekleyici:

- Geçen hafta (Kasım ayı için) açıklanan Euro Bölgesi TÜFE oranları, beklentilerin altında kalarak yıllık %2,4 seviyesinde gerçekleşti (Ekim ayındaki %2,9'dan); enflasyonun arka arkaya %3’ün altına seyrettiği ikinci ay. Bu, henüz tüm detayları içermeyen bir ön bildirim olmasına rağmen, (yiyecek, enerji, mal ve hizmetler gibi) her alt bileşenin enflasyon oranlarının yavaşladığını gösteriyor.

- OPEC+ toplantısında Suudi Arabistan'ın gönüllü olarak 1 milyon varil/gün petrol arz kesimini Q1-2024 sonuna kadar uzatması beklenildiği gibi gerçekleşti. Bu büyük ölçüde fiyatlandı ve piyasa üzerinde fazla etkisi olmadı. Diğer OPEC+ üyelerinden (BAE, Irak ve Rusya) uyumsuzluk ve ABD/İran'dan gelen artan arzlar ise petrol fiyatlarını aşağı çekmeye devam etti, bu da enflasyonda düşüş ve dolayısıyla tahviller için bir destek oluşturdu.

- ABD'de, en şahin ve etkili Federal Açık Piyasa Komitesi (FOMC) üyelerinden biri olan Christopher Waller, enflasyonun yavaşlamaya devam etmesi halinde bir duraklama veya hatta bir kesinti olasılığına kapı araladı. Bu, Fed'in duruşunda yaklaşan bir değişikliğin ilk işaretleri olabilir. ECB bu konuda hala geride, ancak Kasım ayındaki enflasyonun %2,5'in altında olması ve büyümenin hızla yavaşlaması ile birlikte, yönetim kurulu üyelerinin yakın gelecekte şahin yazılımlarını güncellemeleri gerekeceğini düşünüyoruz.

Piyasaların 2024'te agresif faiz indirimlerini zaten fiyatlamasına rağmen (şu anda hem Fed hem de ECB için 100 baz puanın üzerinde), önümüzdeki haftalarda merkez bankalarından bir miktar dirençle karşılaşabiliriz. Bu, bizim görüşümüze göre portföylerde tahvil vadesini artırmak veya eğri yukarı oynamak için çok iyi bir giriş noktası olabilir.

- Önümüzdeki önemli kilometre taşları, sırasıyla 13 ve 14 Aralık'ta gerçekleşecek olan Fed/ECB para politikası toplantılarıdır. Büyüme ve enflasyon için güncellenmiş tahminlerinin yanı sıra Fed'in "dot plot"unun yayımlanması, piyasa beklentilerini yönlendirmek için önemli olacaktır. Hala şahin eğilimlerini sürdürmeleri için bir nedenleri olmasa da, enflasyon görünümünün belirsiz olduğunu ileri sürerek 2024 başlarına kadar duruşlarını koruyabilirler.

Avrupa kredi piyasalarına odaklanma. Bir süredir kredi konusunda pozitifiz, özellikle de yatırım yapılabilir dereceli (“Investment Grade” veya IG) kredi konusunda. Son aylarda makaslar değişmese de ve hatta finansal kuruluşlar için daralsa da, görüşlerimiz piyasa koşulları nedeniyle zorlu bir süreçten geçti. Faiz oranlarındaki yükseliş, kredi için toplam getiri anlamında bir karşı rüzgar oluşturdu, ancak koşullar şimdi belirgin bir şekilde düzeldi. IG de ağırlığımızı koruyor ve Yüksek Getirili de seçicilik öneriyoruz. Borç duvarı 2025-2026'ya kadar itildi, ancak en düşük dereceli ihraççılar için borç maliyetleri artmaya devam edecek.

Son olarak, akışlar ve pozisyonlarla ilgili aylık güncellememizi sunuyoruz. Temel alınacak ana konu, Nasdaq ta uzun pozisyonların 5 yılın en yüksek seviyesine çıkmasıdır. Önümüzdeki 6-12 aylık zaman diliminde özellikle ayı düşünceli veya endişeli olmasak ta, gerilmiş pozisyon, varlık tahsisimizde hisse senetlerini azaltma kararımızı desteklemektedir.

Haftaya dair:

- Kasım ayı ABD istihdam raporu, tahvil piyasası görünümü için önemli bir kilometre taşı olacaktır. İş piyasasındaki sıkılıkta bir gevşeme, yani net iş yaratma 150.000'in altında ve/veya işsizlik oranının %4'ün üzerinde olması gibi ek belirtiler getirileri aşağı çekmeye katkıda bulunacaktır. Aralık ayı için Institute of Supply Management (ISM) hizmetler ve Michigan Üniversitesi tüketici duyarlılık anketinin piyasa üzerinde etkileri olabilir.

- Euro bölgesinde, üretici fiyatları ve perakende satışların ekonomik aktivitedeki zayıflığı göstermeye devam etmesi muhtemeldir.

- Çin'de, hizmet PMI’si (İmalat Dışı Satın Alma Yöneticileri Endeksi) ve ticaret verileri büyüme koşullarını açıklığa kavuşturmaya katkıda bulunacaktır.

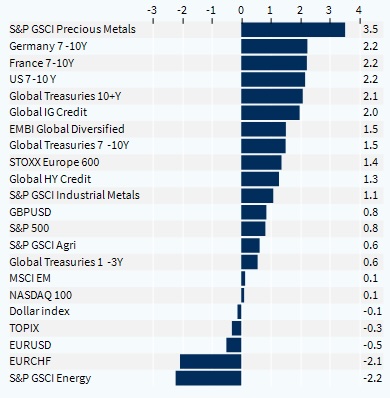

Varlık Sınıfları Performansı (1 Hafta)