Christine Lagarde zor bir başlangıç yaptı. İtalyan dostlarımızın tümü, onun spread'lerle ilgili gafını hatırlarlar. O zamanlar Lagarde kendisini bir atmaca veya kuğu yerine "baykuş" olarak tanımlamıştı, zira genelde baykuş biraz "bilgelikle" de ilişkilendirilen bir kuş olarak bilinir.

Amerikan (Fed) ve Avrupa Merkez Bankaları (ECB), son birkaç çeyrekte deflasyonist (yani enflasyonu düşürücü) etkilerin güçlenmesine yardımcı olma konusunda oldukça "bilge" davranmış gibi görünüyorlar. Ancak gelecek, hala bilge bir şekilde hareket edip etmediklerini gösterecektir. Kesin olan ve oldukça taktir ettiğimiz bir şey varsa, o da Fed'in çaba gösterdiği ve bu durumun yatırımcı duyarlılığını risk varlıkları lehine yönlendirmesine yardımcı olduğu. Ancak ECB konusunda ise biraz şüpheliyiz.

Aralık ayında Fed'in bundan sonraki hareketlerinin büyümeyi destekleme görevi tarafından yönlendirileceğini belirmesi bizleri pozitif anlamda şaşırttı. Öyle ki, 2023 yılında sergilenen direnç destekleyici etkenler yavaş yavaş devre dışı kalacaktır. Çok uzun süreli sıkı politikalar sürdürmek ekonomiyi öldürebilir. Hal böyle olunca bu mesaj ancak Fed'in, bir kez için bile olsa, faizleri hızla ve çok keskin düşürmek yerine yavaşça düşürmeyi amaçlamasıyla bir anlam kazanacaktır.

Ancak Fed'in Aralık ayındaki sürpriz açıklaması kuşkusuz merkez bankacıların son zamanlarda geri püskürtmek zorunda kaldığı aşırı bir coşkuyu tetikledi. Oldukça ılımlı bir karşı duruşa rağmen, uzun vadeli faiz eğrisinin aslında Fed toplantısı öncesi seviyelere geri döndüğünü, kısa vadeli faizlerin ise Fed'in iletişiminden bazı çok küçük faydalar elde ettiğini gözlemliyoruz.

Yılın başından bu yana, uzun vadeli faizlerdeki hareket büyük görünüyor çünkü aralık ayı her türlü iyimserliğin zirvesini gördü. Genel olarak, sanki Powell'ın iletişimi sadece hisse senetlerine belirgin bir şekilde yarar sağlamış gibi görünüyor. Bu mantıklı mı? Evet, çünkü Fed zaten tekrar büyümeye önem vermeye başlayacağını söylemişti. Ancak ilginç bir şekilde, ABD'de enflasyon beklentileri biraz artarken, reel faizler düştü. Benzer bir eğilim Avrupa'da gerçekleşmedi, bu da ECB'nin büyüyen resesyon risklerine rağmen çok sert bir şekilde direndiğini gösteriyor.

Buna ek olarak, ABD tüketimiyle ilgili en son veriler, "iniş yok" umudunu besleyen bir güç göstermeye devam etti. Muhteşem 7'linin rallisi, dolar bazında Stoxx 600'e karşılık %5'lik bir performans farkını sürdürdü. Avrupa borsa piyasalarında ise sektörel ağır toplar kendi zorluklarıyla karşı karşıya: bir tarafta enerji fiyatlarındaki düşüş nedeniyle petrol ve gaz hisseleri baskı altındayken, bir diğer tarafta ise temel kaynaklar ve lüks hisseleri zayıflayan Çin büyümesi tarafından baskı altında bulunuyor.

Bugün enerji vadeli kontrat fiyatlarındaki keskin düşüşe ek olarak bu dinamiğin yapısal doğası gereği ve Avrupa gaz stoklarının bol olmasına dayanarak Enerji sektörü bakışımızı (önerilen düşük ağırlıktan) nötr durumuna düşürüyoruz. Nötr diyoruz ve azaltın demiyoruz, zira enerji sektörü hala yüksek temettü vermeye devam ediyor. "Defansif Değer" sektörleri arasında ise Telekom'u tercih ediyoruz. Ayrıca Enerji fiyatlarındaki son gelişmeler, 2025'te Avrupa'nın gerçek büyümesi için son derece pozitif bir tablo çizmektedir.

Kısa vadede, ABD'de gerçekleşecek iyi bir kazanç mevsimi, hisse senetlerini de yukarılara itebilir. Ancak arka planda, Fed'in yükselen enflasyon beklentisine karşı mücadeleyi sürdürmesini bekliyoruz. Genel olarak, hisse endekslerinde yakın vadeli yükseliş potansiyelinin sınırlı olduğunu düşünüyoruz ve ABD ekonomisinin 2024'ün ilk yarısında yavaşlayacağını varsayarak tahvillerde daha fazla değer bulunabileceğini düşünüyoruz.

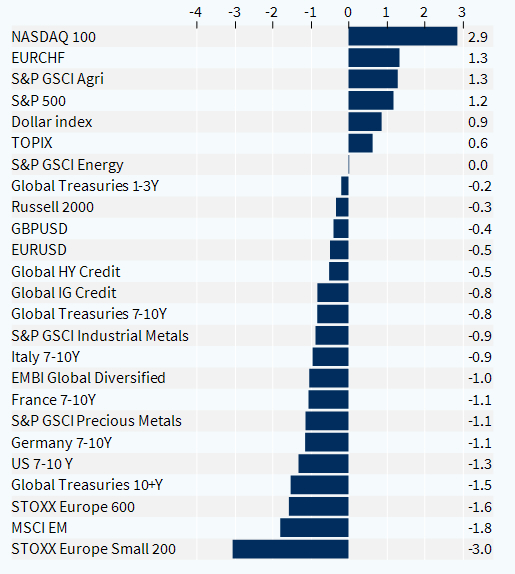

Varlık Sınıfları Performansı (1 Hafta)