İsrail ve Hamas, bu satırları yazdığımız sıralarda geçici bir ateşkes konusunda anlaştılar, ki bu da Bill Evans'ın solo caz piyano şaheseri olan (Peace Piece - Barış Parçası) ile kutlamaya değer bir neden.

- Yatırım perspektifinden bakıldığında, bu aynı zamanda petrol fiyatlarını istikrara kavuşturan, enflasyon ve para politikası görünümü için kazan-kazan durumu olan olumlu bir gelişmedir.

- Kepler Cheuvreux olarak 2024 için ortalama beklentimiz olan mevcut $80/varil civarında seyir eden Brent fiyatı, hem tüketiciler için (enflasyon yaratmayan ve enerji geçişini teşvik etmek için yeterince yüksek) hem de üreticiler için uygun bir noktadır. Kamu finanslarını dengeleyen breakeven mali petrol fiyatı, Körfez ülkelerinde $80/varil veya altındadır. Bu nedenle Suudi Arabistan'ın petrol fiyatlarını yükseltme sebebi de bulunmamaktadır ve OPEC+ üyeleri arasındaki anlaşmazlık aslında aşağı yönlü riskleri içermektedir.

- Dolayısıyla, gelecek hafta Kasım ayı için açıklanacak olan euro bölgesi TÜFE oranının aşağı yönde sürpriz yapmaya devam etme olasılığı bulunmaktadır. Avrupa Merkez Bankası (ECB) şu anda etkilenmiş görünmüyor, ki bu da bir sürpriz değil. Merkez bankaları ile piyasalar arasındaki kedi-fare oyununun yıl sonuna kadar ve enflasyonun da birkaç ay boyunca %3'ün altına düşene kadar devam etmesini bekliyoruz (Ekim ayında euro bölgesinde %2,9 idi).

Kasım ayındaki finansal varlık piyasası toparlanmasının ardından (enerji hariç), hisse senetlerinde hafif Alt Ağırlık pozisyonumuzu yineleyerek tahvillerde daha fazla değer buluyoruz.

- S&P 500 yüksek bir değere sahip. Hisse beklentilerinde yukarı yönlü revizyonlar beklenmiyor, ki bu da değerlemeleri daha çekici seviyelere getirecek. Yıl sonuna kadar aralıklı bir hisse senedi piyasası bekliyoruz.

- Orta vadeli olarak (2024 H1'e kadar), tahvillerin hisse senetlerine göre daha çekici kalacağını düşünmeye devam ediyoruz. Ancak tahvil piyasaları zaten merkez bankalarının yönlendirmesine meydan okuyor. ECB, "barışçıl" piyasa fiyatlamasından rahatsız, bu da yakın vadeli tahvil süre faktörü için bir risk kaynağı oluşturuyor.

- Avrupa'da ekonomik sürprizler yukarı yönlü olarak devam ediyor, Almanya'nın IFO'su daha iyi yönlüydü ve doğal gaz stokları rekor seviyede. Bu, EURUSD'yi destekledi, ancak mevcut seviyelerde çok fazla ileri potansiyel görmüyoruz. Avrupa hisse senetleri konusunda ise çekici değerlemeli olsalar da, değer risk primleri faizlerin zirve yapmasıyla birlikte arkalarına aldıkları rüzgarı kaybediyor. Hisse senetleri içinde Avrupa değer segmentinde Bankaları Otomobiller'e tercih etmeye devam ediyoruz.

Varlık tahsisimizde bazı ayarlamalar yaptık, genel hisse senedi durumunu (hafif Alt Ağırlık) değiştirmedik.

- EURUSD'nin 1.09'un üzerinde olduğu durumda uzun USD eğilimimizi artırdık.

- Gelişmekte olan piyasalarda (EM) ülke tahvilleri üzerindeki pozisyonumuzu, 400 baz puanın üzerindeki makas ve risklerin kontrol altında olması sebebiyle yeniden başlattık.

- ECB'nin H1-2024'te Fed'den daha önce faiz indirme olasılığını göz önüne alarak EUR'de nakde geçiyoruz.

Önümüzdeki hafta:

- Kasım ayı için euro bölgesi TÜFE, önümüzdeki hafta izlenecek önemli bir veri noktası olacak, ki bu, görüşümüze göre faiz artışlarını görmeyeceğimiz orta-Aralık ECB toplantısından önce gerçekleşecek.

- ABD'de ev fiyatları, tüketici güveni, kişisel gelir ve harcama verileri ile PCE deflatörü, yakın vadeli tahvil piyasası görünümünü etkileyecek.

- Son olarak, Kasım ayında bazı anketler yayınlanacak (ABD'de ISM, Avrupa/Japonya'da final PMI). Çin'de PMI önemli bir kilometre taşı olacak. Beklentiler düşük.

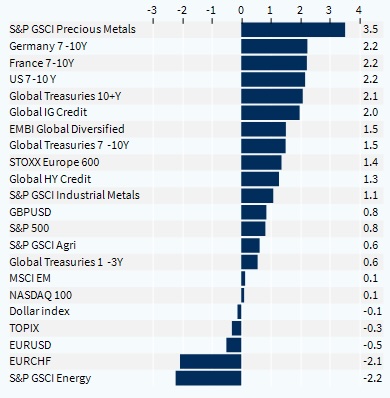

Varlık sınıfları performansı (1 hafta)