Güncel haber akışındaki dinamikleri yansıtarak, haftalık raporumuzda dört temel kanaatimizi vurgulamak istiyoruz.

#1: Trump’ın Asya turu.

Dünya ekonomisinde Asya-Pasifik bölgesinin oynadığı ana rolü vurgulayarak, Donald Trump yeniden seçilmesinin ardından ilk Asya-Pasifik ziyaretine Malezya’da düzenlenen ASEAN zirvesine katılarak başladı. Malezya, Kamboçya, Vietnam ve Tayland ile ticaret ve kritik mineraller alanında bir dizi anlaşma imzaladı.

Baskıya giderken Trump artık Japonya’da bulunuyor ve yeni seçilmiş Japonya Başbakanı Sanae Takaichi ile görüşeceği duyuruldu. Ardından APEC zirvesi için Güney Kore’ye gidecek; burada Xi Jinping ile uzun zamandır beklenen bir görüşme gerçekleştirmesi bekleniyor.

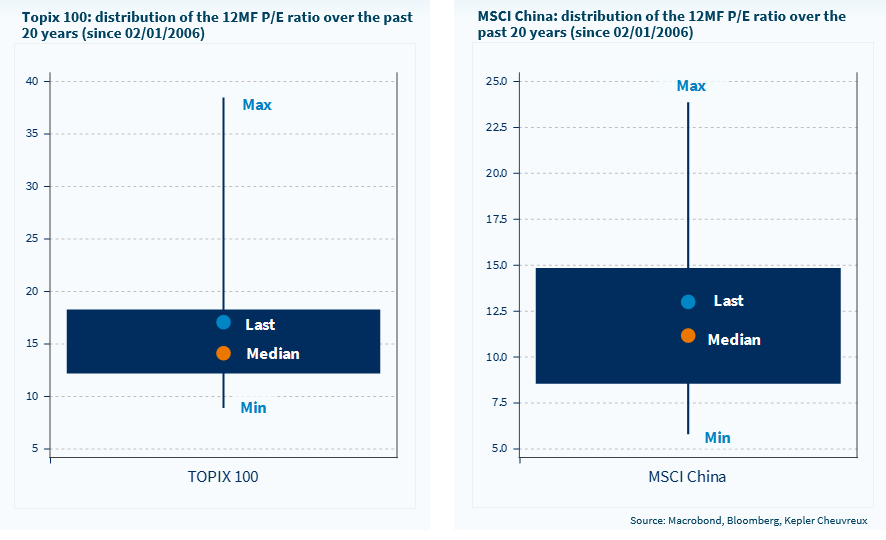

Beklendiği üzere, ABD ile Çin arasındaki ticaret görüşmeleri gerçek olacak ve Çin ile bir ticaret anlaşmasının yakın olduğu görülüyor. ABD ve Avrupa hisse senedi piyasalarının dışında bir çeşitlendirme sepeti kapsamında Çin/Japonya hisselerinde Overweight duruşunu tekrar ediyoruz. Raporda, hisse senedi piyasa değerlemelerinin ABD’ye kıyasla çok daha az baskı altında olduğunu gösteriyoruz.

#2: Yüksek değerlemelere rağmen ABD teknoloji rallisi durdurulamaz durumda.

Bu hafta ABD teknoloji devlerinden (ve ilgili şirketlerden) çeyrek dönem sonuçları açıklanacak: Microsoft, Meta (Facebook) ve Alphabet (Google) 29/10’da raporlayacak. Apple ve Amazon 30/10’da raporlayacak. Nvidia ise 19/11’de raporlayacak.

Bu hisseler, hem kazanç büyümesi sunma (son beş yılda yıllık %15 ile %30 arası büyüme) hem de piyasa beklentilerine kıyasla kazanç sürprizleri gerçekleştirme açısından istisnai bir performans geçmişine sahip. Örneğin, Microsoft 2020’den bu yana piyasa konsensüsünü istisnai olarak sürekli aşmaktadır; bunun dışında yalnızca bir çeyrek istisnai durum vardır.

#3: Fed/ECB para politikası toplantıları.

ECB’nin faizleri indirmesi olası görünmüyor; Fed’in ise 25 baz puanlık bir azaltım yapması bekleniyor. Para politikası gevşemesi teması, eğri dikleştiriciler (curve steepeners) aracılığıyla veya daha geniş anlamda tahvil vadelerine pozisyon alarak uygulanabilir.

Bu tema aynı zamanda likidite koşulları üzerinden hisse senetleri üzerinde de yayılma etkisine sahip. Fed’in bu hafta nicel sıkılaşmanın sona erdiğini (bilanço küçültmesinin sonlandırılması) duyurması bekleniyor. Euro bölgesinde ECB kısa vadede politika faizlerinde daha fazla indirim beklemese de, zayıf büyümenin enflasyonu %2 hedefinin altına çekmesi ve ECB’yi 2026 ilk yarısında politika faizlerini %2’nin altına düşürmeye zorlaması gerektiğine inanıyoruz.

#4: Fransa’da bütçe müzakereleri ve vergi gündemi.

Fransa’da dikkatler 2026 bütçesi için gerilimli müzakerelerde ve halihazırda vergilendirme şampiyonu olan bir ülkede daha fazla nasıl vergi alınacağı üzerinde olacak. Önümüzdeki günlerde büyük servetlerin vergilendirilmesi tartışılacak ve Sosyalist Parti’nin parlamentoda şu anda üstün durumda olması nedeniyle, bazı sembolik önlemlerin benimsenmesi muhtemel; bununla birlikte önümüzdeki yıl için istisnai kurumlar vergisinin (kısmi veya tamamen) uzatılması da gündemde olabilir. Siyasal istikrar garanti değil; ancak ılımlı bir siyasi partinin erken seçimleri tetiklemesi için bir teşviki olmadığı sürece, bu kırılgan dengenin muhtemelen 2026 başlarına kadar sürmesi bekleniyor. OAT – Bund spreadinin 75–85 baz puan seviyesinde kalması muhtemeldir.

Haftaya bakış: Raporda ele aldığımız büyük piyasalardaki kazanç raporlarının ve merkez bankası toplantılarının yanı sıra, ABD’deki hükümet kapanmasının makro veri yayımlarını hâlâ aksattığını not ediyoruz. Buna rağmen Conference Board tüketici güveni anketi açıklanacak. Avrupa’da üçüncü çeyrek GSYH’nin öncü tahmini açıklanacak ve çeyreklik bazda oldukça zayıf olması bekleniyor (+%0,1 çeyreklik). Ekim ayına ilişkin işsizlik oranı ve TÜFE verileri de açıklanacak. Japonya’da BoJ toplantısı yapılacak ve ülke çapı TÜFE’nin ileri göstergesi olan Tokyo TÜFE’si açıklanacak. Bu hafta BoJ’dan bir faiz artışı beklenmiyor.

Çin ve Japonya hisse senedi piyasaları her ikisi de makul değerlemelere sahip olup bir “değer tuzağı” (value trap) belirtisi göstermemektedir.