Güçlü bilanço sezonu, yatırımcıların odağını jeopolitikten uzaklaştırarak yeniden şirket temellerine yöneltti. Ancak Hürmüz’deki durum hâlâ çözümsüz ve yatırımcı sabrı tükenmeye başlıyor.

- ABD’nin ablukası, bölgesel enerji altyapısına daha fazla zarar verilmesi endişelerini hafifletirken ABD’nin askeri harcamalarını ve ekipman yıpranmasını sınırlayan stratejik bir hamle olarak görülebilir. Bu arada İran, artan ekonomik baskıyla karşı karşıya ve emtia ihracatı ciddi şekilde kısıtlanırsa yakında kendini finanse etmekte zorlanabilir.

- Sonuç olarak, Trump İran karşısında göreceli olarak daha güçlü bir pozisyon kazanmış görünüyor; ancak içeride, ekonomik yönetim konusundaki düşen onay oranları ve yaklaşan ara seçimler nedeniyle baskı altında.

Zamanın geçişi şu ana kadar ABD’nin pozisyonuna avantaj sağladı ve piyasalar Trump’a biraz nefes alma alanı tanıdı. Ancak ham petrol fiyatları yeniden yükseliş eğilimine girdi ve tahvil piyasaları giderek daha fazla baskı altında kalıyor.

- Tahvil piyasaları, enflasyon beklentileri artmaya devam ettikçe yeniden satış baskısı altında. Raporda gösterildiği üzere, geçen hafta açıklanan Nisan ayı ABD enflasyon verileri beklentilerin biraz üzerinde geldi; kalıcı yüksek enerji fiyatları ise hükümetler üzerinde hanehalkı enerji maliyetlerini hafifletmeye yönelik destek önlemleri alma baskısını artırıyor. Ancak piyasaların fonlanmamış mali genişlemeye toleransı şu anda son derece sınırlı.

- İngiltere’de Starmer, İşçi Partisi içinde artan zorluklarla karşı karşıya ve bu da bir sonraki başbakanın daha genişlemeci bir mali gündem izleyebileceği yönünde piyasa endişelerini artırıyor.

Piyasa gelişmeleri, bir süredir dile getirdiğimiz endişeleri doğruluyor. Portföy inşası açısından, tahviller şu anda hisse senedi maruziyeti için etkili bir hedge değil. Ana aşağı yönlü risk çatışmanın tırmanması ve artan enflasyon beklentileri olduğundan, tahviller hisseler kadar riskli, ancak hâlâ daha az oynak. Portföylerde riski azaltmak için hisselere alternatif şu anda basitçe nakit. Bu çerçevede, varlık tahsisimizde bazı taktiksel ayarlamalar yapıyoruz (raporda ayrıntılar mevcut).

İleriye dönük en önemli yukarı yönlü risk, ABD ile İran arasında bir anlaşma ihtimali; bu muhtemelen petrol fiyatlarını keskin şekilde aşağı çeker.

- Trump ayrıca geri adım atarak ileride bir nükleer anlaşma müzakeresine razı olabilir. Böyle bir senaryoda Hürmüz yeniden açılır ve hem hisse hem de tahvil piyasaları toparlanır. Ancak bu noktaya ulaşmak için finansal piyasalardan ek baskı gerekebilir.

- Aşağı yönlü riskler ise biliniyor: yenilenen askeri saldırılar, Avrupa ve Asya’da enerji kıtlıkları, daha yüksek enflasyon ve faiz oranlarıyla tetiklenen bir resesyon. Bu aşağı senaryoların tamamen gerçekleşmeyeceğine inanmaya devam etsek de, piyasaların bunları yeniden fiyatlama olasılığı artmış durumda.

- Mevcut enerji krizi çok uzun sürmezse, ekonomik zararın sınırlı kalmasını ve enflasyon şokunun geçici olmasını bekliyoruz. Ancak zaman geçtikçe bu varsayımı sürdürmek giderek zorlaşıyor.

Çatışmanın tırmanması veya çözülmesine doğrudan bahis yapmayan yatırım temaları açısından:

i) Kamu hizmetleri, veri merkezi enerji arzı üzerinden cazip bir yapay zekâ ekosistemi maruziyeti sunarken, çekici değerlemeleri görece düşük oynaklıkla birleştiriyor.

ii) Telekomünikasyon, enerji maliyetlerine, ticaret gerilimlerine ve yapay zekâ bozulmalarına sınırlı maruziyeti nedeniyle hâlâ defansif bir tahsis olmaya devam ediyor.

iii) Sanayi sektörü yüksek enerji fiyatlarına maruz kalsa da fiyatlama gücünden faydalanıyor; sermaye malları ise tekrarlayan enerji şoklarının tetiklediği elektrifikasyon trendinden yararlanmalı. Sanayi içinde savunma son dönemde ivme kaybetti ve bunun yerine uzay ekonomisi temasını tercih ediyoruz. Son olarak, hem Avrupa egemenliği hem de küresel nükleer yeniden doğuş son derece ilgili yapısal temalar olmaya devam ediyor.

Avrupa egemenliği teması geçen hafta bir kez daha destek aldı; AB yasama organları ve hükümetler, temel ilaçların kalıcı kıtlığını azaltmayı ve ithalata bağımlılığı düşürmeyi amaçlayan bir Kritik İlaçlar Yasası üzerinde anlaştı. Bu son girişimle daha da güçlendirilen güvenli sağlık ve gıda arzı gibi Draghi raporunun beş sütununa dayalı AB egemenlik sepetimiz için bu raporda performans güncellemesi sunuyoruz.

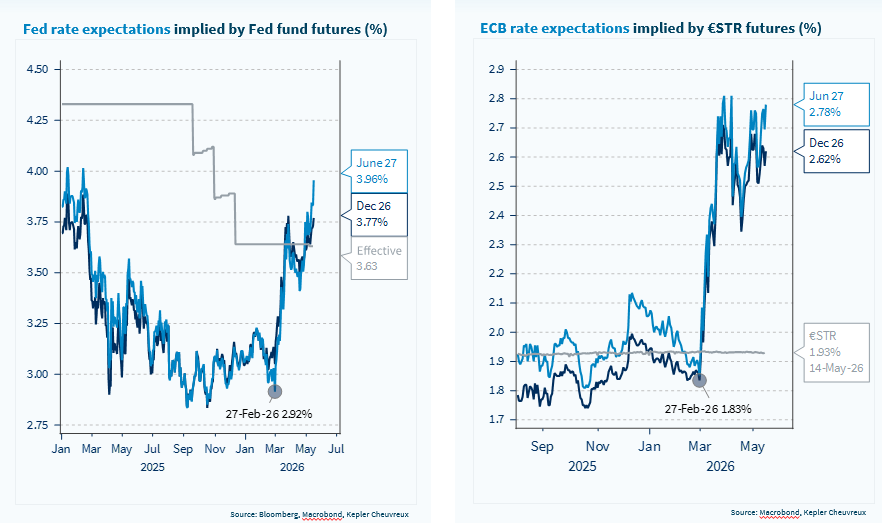

Politika Faiz Beklentilerindeki Büyük ve Güzel Yükseliş