Son günlerde seyahat halindeydik ve bu haftalık raporun düzensiz yayın programı için özür dileriz. Bununla birlikte, müşteri görüşmeleri sıklıkla değerli ilham sağlar. Bu nedenle bu edisyon, piyasanın en çok tartışılan temalarından birine odaklanıyor: hisse senedi piyasalarındaki keskin toparlanma ile kalıcı jeopolitik belirsizlik arasındaki görünen kopukluk; bu belirsizlik gelecekteki ekonomik aktivite ve kâr büyümesini baskılayabilir.

Belirsizlik genellikle hem ekonomik büyüme hem de şirket kârları için olumsuz kabul edilir. Ancak bu mantık yalnızca diğer tüm koşullar eşit olduğunda geçerlidir; bugün durum açıkça böyle değil. Mevcut enerji şoku, güçlü bir yapay zekâ odaklı yatırım (capex) patlaması arka planında gelişiyor ve bu önemli bir tampon sağlıyor.

Makroekonomik açıdan, yakın zamanda açıklanan ABD GSYH verileri, hanehalkı tüketimi ile konut dışı yatırımlar arasındaki büyüyen ayrışmayı ortaya koyuyor. Ticaret tarifeleri ve yüksek enerji fiyatlarının birleşik baskısı altında tüketim zayıflarken, konut dışı yatırımlar Q1 büyümesinin en büyük katkı sağlayıcısı oldu. Şirket kârları açısından bakıldığında, ABD teknoloji EPS’si 2026 ilk çeyrekte %51 arttı; raporda gösterildiği gibi. Bu artış, enerji fiyatlarının yükselmesinden kaynaklanan ters rüzgârları fazlasıyla telafi etmeye yetti; Amazon hariç tutulsa bile, tüketici odaklı sektör de beklentilerin üzerinde kâr açıkladı.

Avrupa’da tablo biraz farklı. Son veriler, İran şokunun stagflasyonist etkisini doğruluyor ve benzer bir yatırım patlaması tampon görevi görmüyor. Bununla birlikte, 2026 ilk çeyrek Avrupa kâr sezonu da beklentilerin üzerinde gerçekleşiyor; enerji ve finans sektörlerinden gelen olumlu sürprizler sayesinde. Bu sektörlerde kâr büyümesi sırasıyla %48 ve %16 ile beklentilerin oldukça üzerinde. Avrupa’da şimdiye kadar raporlayan 46 finans şirketinin (7 Mayıs itibarıyla) %72’si beklentileri aştı.

Bizim görüşümüz: olumsuz haber akışı ile piyasa performansı arasında gerçekten bir kopukluk var. Ancak piyasalar nihayetinde şirket kârlarına tepki verir ve kısa vadeli gürültüyü görmezden gelecek şekilde tasarlanmıştır. Tarihsel olarak, jeopolitik olayların piyasalara etkisi sınırlı ve kısa ömürlü olma eğilimindedir; bu, olayların ne kadar yıkıcı olduğuna bağlıdır.

Raporun ikinci bölümünde, petrol fiyat dalgalanmalarına duyarlılıkları analiz ediyoruz. Brent eğrisinin en ön ucunda görülen aşırı volatiliteden kaçınmak için, hisse senedi piyasaları ile 3 aylık Brent vadeli kontratı arasındaki 50 günlük korelasyonları hesaplıyoruz.

- Nikkei 225, Çin hisse senedi endeksleri ve FTSE 100’ün petrol fiyatlarıyla en düşük korelasyona sahip endeksler olduğunu buluyoruz. İngiltere’de bu düşük korelasyon, endeksin enerji hisselerine (yaklaşık %11) önemli maruziyetiyle kısmen açıklanıyor. Çin’de, enerji fiyat dalgalanmalarının etkisi, son yıllarda agresif şekilde artırılan petrol stoklarıyla tamponlandı. Japonya hisse senedi piyasasının petrol fiyatlarına düşük duyarlılığı, zaman farklarını hesaba katmak için gecikmeli korelasyonlar çalıştırmamıza rağmen bizi şaşırttı.

- Öte yandan, EuroStoxx 50’nin petrol fiyatlarıyla en olumsuz korelasyona sahip endeks olduğunu buluyoruz. Bu, bölgenin büyük bir net enerji ithalatçısı olma statüsü ve endeksin döngüsel sektörlere eğilimiyle tutarlıdır.

- Avrupa hisse senedi sektörlerine odaklandığımızda, sermaye malları, bankalar ve yarı iletkenler petrol fiyat hareketleriyle en olumsuz korelasyona sahip sektörler olarak öne çıkıyor.

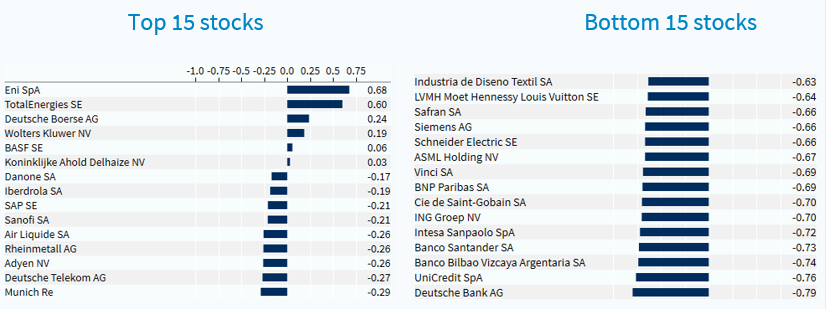

- EuroStoxx 50 içindeki tekil hisseler düzeyinde, Deutsche Bank (Tut), UniCredit (not rated), BBVA (Tut), Santander (Al), Intesa Sanpaolo (Al) ve ING (Al) petrol fiyatlarıyla en güçlü negatif korelasyonları gösteriyor. Buna karşılık, ENI (Tut) ve TotalEnergies (Tut) beklendiği gibi petrol fiyatlarıyla en pozitif korelasyona sahip. Ayrıca petrol fiyatlarıyla anlamlı korelasyona sahip olmayan bir grup hisseyi de belirliyoruz: Deutsche Börse (Al), BASF (Tut), Danone (Al), Iberdrola (Al), SAP (Al), Sanofi (Tut), Air Liquide (Al), Rheinmetall (Al), Deutsche Telekom (Al) ve Munich Re (Al).

Peki ne anlama geliyor?

Analizimiz, çatışmanın azalmasından ve petrol fiyatlarının düşmesinden fayda sağlayabilecek potansiyel şirketleri belirlemeye yardımcı oluyor; bu da raporda detaylandırılan örtük çoklu varlık portföy konumlandırmamızı destekliyor. Bu arada, petrol fiyatlarına sınırlı duyarlılığı olan hisseler, çatışmanın sonucuna güçlü veya spekülatif bir görüş almak istemeyen yatırımcılara cazip gelebilir.

Euro Stoxx 50: Çatışma başlangıcından bu yana 3 aylık Brent vadeli kontratıyla 50 günlük korelasyon