ABD ve İran’ın ateşkesi uzatma ve Hürmüz Boğazı’nı yeniden açma konusunda anlaşmaya vardığı bildiriliyor; bu, CNN’e göre 38’den fazla kez gündeme gelen “neredeyse tamam” anlaşmalarından bir yenisi. Önceki gibi, kilit meseleler ertelenmiş görünüyor. Daha ikna edici olan ise gerilimi düşürme yönündeki siyasi irade; Trump çatışmadan çıkmaya istekli, emtia piyasaları ise yeni bir tırmanışı fiyatlamıyor. Bu ortamda Brent, çatışma başladığından bu yana ilk kez varil başına 85 doların altına indi ve şimdi 80 dolara doğru sürükleniyor.

Bu raporda, yaklaşan piyasa etkilerini değerlendiriyoruz; odak noktamız enflasyon ve faiz beklentileri ile teknoloji dışındaki hisse senedi performansının genişleme potansiyeli. Enflasyon ve faizler açısından, büyümenin daha güçlü kaldığı ve tarifelerden kaynaklanan baskıların sürdüğü ABD’ye kıyasla euro bölgesi daha fazla aşağı yönlü risk barındırıyor. Bununla birlikte, ECB geçen hafta faiz artırdı ve bize göre politika değişimi Eylül’den önce gündeme gelmeyecek. 2 yıllık EUR swap faizlerinin yıl sonuna kadar çatışma öncesindeki %2,2 seviyesinden, şu anda yaklaşık %2,8 olan seviyeden %2,5’e doğru geri çekilme potansiyeli görüyoruz. Ayrıca altının, düşen enflasyon ve faiz beklentilerinden fayda sağlamasını bekliyoruz.

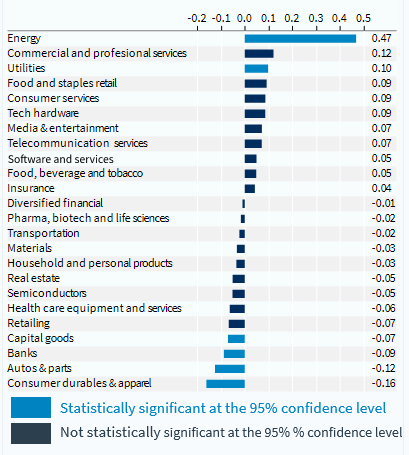

Düşen petrol fiyatlarının Avrupa hisseleri üzerindeki etkileri. Avrupa hisseleri, petrol fiyatlarıyla en negatif korelasyona sahip oldu. Raporda, Avrupa’da tüketici odaklı sektörler ve bankaların düşen petrol fiyatlarından muhtemel kazananlar olduğunu gösteriyoruz. Sanayinin bazı segmentleri (sermaye malları ve havayolları) ile materyaller (metaller ve madencilik) de daha iyi performans gösterebilir; gayrimenkul ise daha düşük faiz beklentilerinden en fazla fayda sağlayabilir. Dayanıklı tüketim malları (örneğin lüks) hem daha düşük enerji fiyatları hem de faizler sayesinde hanehalkı alım gücünün artmasıyla fayda sağlayabilir. Ancak talep şu aşamada spekülatif kalıyor ve seçicilik önemli. Hisse senedi analistimiz Kering ve Richemont’u en çok tercih ediyor; Hermes, LVMH, Moncler ve Burberry için de Al tavsiyesi veriliyor.

Ne ters gidebilir? Aşağı yönlü riskleri belirlemek kolay: Ağustos ortasına kadar anlaşmaya varılamaması (60 günlük ateşkes uzatımının sona ermesi), Hürmüz’de yeniden tırmanış, petrol fiyatlarının 90–100 dolar bandına geri dönmesi, kalıcı yüksek enflasyon, yeni faiz artırımları ve tüketici harcamalarında geri çekilme. Bununla birlikte, Trump ara seçimlere kadar çoğunluğu koruma şansını maksimize etmek için uzlaşma arayışında kalabilir; bu da kısa vadeli görünürlük sağlar. Ancak Mart sonundan bu yana güçlü rallinin ardından, varlık tahsisimizi değiştirmiyoruz. Pozisyonlama zaten çatışma çözümüne yönelikti; özellikle Asya piyasalarında (başlıca enerji ithalatçıları) hisselerde Ağırlık Artır ile. Mayıs sonu yeniden dengelemede ayrıca tahvil vadesini uzattık ve Avrupa hisselerini yükselttik; bunu yineliyoruz.

MSCI Avrupa sektörleri: Brent petrol fiyatlarına karşı beta (1 yıllık haftalık göreli performansa dayalı)