Risk varlıkları son birkaç haftada en kötü senaryonun olasılığının artmasıyla geriledi.

2024 için ana risklerden birinin istikrarsız jeopolitikanın petrol fiyatlarını ve dolayısıyla enflasyonu ve faiz beklentilerini, özellikle de ABD’de, artırmasına dikkat çekmiştik. Bu senaryoda, faizleri kesmeye istekli olsalar da, merkez bankaları yeniden fiyat baskılarıyla köşeye sıkışacak ve enflasyonla mücadele etmekten başka seçenekleri olmayacak, bu da dünya ekonomisini ciddi bir resesyon riski altına sokacaktır. Bu senaryonun daha yüksek olasılığı, USD faiz oranlarının vadeye bağlı olarak 30-40 baz puan yukarı yönlü yeniden fiyatlandığı için, ABD hisse senetlerini ayın başından bu yana %5-6 oranında aşağı çekti. Avrupa hisse senetleri ise özellikle son zamanlarda pozitife döndürdüğümüz İngiltere’nin sağlam performansı sayesinde daha iyi bir performans gösterdi. Bu arada, küçük şirketler hem Avrupa’da hem de ABD’de faiz oranlarına duyarlılıkları nedeniyle kötü performans gösterdi. Emtia gibi enflasyon korumaları, hisse senetleri ve tahviller düşerken daha iyi performans gösterdi.

İleriye bakarsak, jeopolitik gerilimlerin en azından yakın vadede zirve yaptığına inanıyoruz. İlgili taraflardan hiçbiri (ABD, İsrail, İran), petrol fiyatlarının yükselmesine ve küresel bir resesyona yol açabilecek bir tırmanışa ilgi duymuyor gibi görünüyor. Rusya bile artık savaş ekonomisini finanse etmek için petrol fiyatlarına daha bağımlı olduğundan, küresel ekonomiye büyük bir darbe vurmak istemeyebilir. Merkez bankalarının daha fazla politika faizini artırmaya zorlanması durumunda enerji fiyatları muhtemelen dramatik bir şekilde tersine döner ve resesyon olasılığı artar.

Makro resim, küresel ekonominin dayanıklı kalmasıyla olumlu bir şekilde devam ediyor. Güçlü talep nedeniyle meydana gelen bazı enflasyon, aslında kurumsal kazanç büyümesi için destekleyici olabilir. Birkaç gün önce başlayan kazanç sezonu, hem Avrupa’da hem de ABD’de analist beklentilerine göre pozitif sürprizler yapmaya devam ediyor. Son düşüşün ardından ve jeopolitik riskler kontrol altında kalmaya devam ederse, hisse senedi piyasalarının yakın zamanda mart ayı sonundaki seviyelerini yeniden ziyaret edeceğine inanıyoruz. Model portföyümüzde taktiksel olarak Nasdaq’a maruziyeti artırdık.

Risk varlıkları için orta vadeli görünüm karmaşık. Değerlemeler, özellikle ABD’de, hala yüksek. ABD tüketicilerinin mevcut hızda harcama yapma yetenekleri ve ekonomik büyümeyi destekleme yetenekleri şimdi daha sınırlı görünüyor. Fed’in pandemi sonrası fazla tasarruf tahminleri artık kayboldu. Bu, hanelerin gelir büyümesinden daha hızlı harcama yapmaya devam etmek için karşılaştığı zorlukları içeriyor. Ancak bu, ani bir tüketici harcaması çöküşünü içermiyor.

Stratejik tahsisatımız dengeli kalmaya devam ediyor. Hisse senetleri dışındaki çeşitlendirme kaynakları kısıtlıdır, çünkü tahviller baskı altında ve emtia fiyatları oldukça yüksektir. Yüksek tahvil getirilerinin cazibesi, bu yıl şimdiye kadar pozitif getiriye dönüşmedi. Orta vadeli bir perspektiften, altın ve gelişmekte olan piyasa maruziyetini hem hisse senetlerinde hem de tahvillerde sürdürüyoruz. Son olarak, EURUSD’ye karşı USD’yi ve genel olarak Avrupa para birimlerine karşı pozitif kalmaya devam ediyoruz, ancak yakın vadeli yüksek risk iştahı EURUSD için destekleyici olabilir.

Önümüzdeki hafta: Kazanç sezonu hem Avrupa’da hem de ABD’de daha yoğun bir şekilde devam edecek. Meta Platforms (Facebook), Alphabet (Google), Microsoft ve Intel önümüzdeki günlerde rapor verecek. Amazon ve Apple gelecek hafta rapor verecek. Makro ekonomi cephesinde, enflasyonun Fed’in tercih ettiği ölçümü olan PCE fiyat endeksi, haftanın ilerleyen günlerinde izlenmesi gereken önemli bir veri olacak.

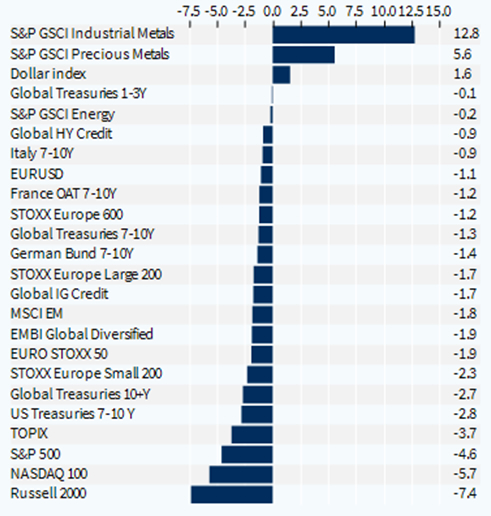

Varlık Sınıfları Performansı (Ay başından bu yana)