Jeopolitik ve enflasyon endişelerinin üstüne, yatırımcıların şimdi başa çıkması gereken başka bir karmaşık katman daha var: avro bölgesindeki parçalanma riski konusunda yenilenen endişeler.

Temel olarak, Fransa’da ya da İtalya’da euro cinsinden çıkan bir kağıdın, Alman tarafından çıkarılan benzer bir kağıttan daha güvensiz olduğu fikrine dayanıyor. Bu, euro bölgesinin ortak para birimi olan ancak sınırlı mali koordinasyona sahip hibrit bir ekonomik sistem olduğu gerçeğini yansıtıyor. Bu tür parçalanma riskleri, Draghi’nin 2012 yazında Londra’da (İngiltere Olimpiyat oyunlarını açarken yaptığı konuşmada) “ne gerekiyorsa yaparım” anından bu yana kaybolmuştu (bu arada gelecek ay Paris Olimpiyat oyunları ile ilginç bir paralellik olduğunu da unutmamak gerekir). Ancak Macron’un bir hafta önce ani seçimler çağrısı yapmasının ardından şimdi intikamla geri döndüler.

Fransa’da aşırı sağın yükselişi, birkaç yıl önce Frexit’i savunan ve 2022 başkanlık seçimleri için mali açıdan oldukça genişlemeci bir programı olan, finansal istikrar endişelerini gündeme getiriyor. Özellikle Fransa’nın geçtiğimiz on yılda mali disiplin konusunda iyi bir öğrenci olmadığını da unutmamak gerekir. Fransa’da devlet tahvilleri geçen hafta satışa sunuldu, sonuç olarak ta Avrupa bankaları ve EUR/USD ise ciddi satış baskısı altında.

Görüşümüze göre, seçim anketleri ılımlı merkezci partilerin hem sol hem de sağ taraftaki uçlar tarafından sıkıştırıldığını gösterdiği için önümüzdeki birkaç hafta volatil kalmaya devam edecek. Macron ani seçimler çağrısında bulunduğundan bu yana yayınlanan tüm seçim anketleri tutarlı. Anketler Le Pen’in aşırı sağının %30’un üzerinde; sol koalisyonun %25’in üzerinde ve Macron’un merkezci koalisyonunun %20’nin altında olduğunu gösteriyor. Bu seçimin en olası sonucu sıkışmış ve hükümet kurulamayan bir Parlamento, ancak aşırı sağın çoğunluğu toplama yeteneği de dışlanamaz.

Belirsizlik, 7 Temmuz’da seçim ikinci turunun gerçekleşeceği tarihe kadar giderilemeyecek. Geçtiğimiz on yıllar boyunca birikmiş deneyimlerimiz, üç haftada finansal piyasalarda birçok şeyin olabileceğini öne sürüyor. Sonuç olarak, çeşitlendirme kraldır. Tahsisatımızda Fransız devlet tahvillerine doğrudan maruziyetimiz yoktu ve birkaç hafta önce Avrupa bankalarına karşı Tarafsız duruma geçtik. Ancak, piyasa güvenindeki ek bozulmaya karşı portföyümüzü korumak için aşağıdaki değişiklikleri yaptık: İtalyan BTP’lerimize olan maruziyetimizi tamamen azalttık ve bunun yerine UK Gilts’e (uzun GBP/EUR maruziyeti ile birlikte) geçiş sağladık. Tabii ki, 4 Temmuz’da genel seçimlerin yapılması planlandığı için, Birleşik Krallık’ın siyasi riskten bağışık olmadığını savunabilirsiniz. Ancak algımız, geçen yıl başarısız olan Truss deneyiminin ardından, herhangi bir gelecek hükümetin mali cephe konusunda dikkatli ilerleyeceği ve bu nedenle siyasetin Birleşik Krallık varlıkları üzerinde belirgin bir etkisi olmayacağı yönünde. Ayrıca Avrupa hisse senetlerine olan maruziyetimizi azalttık ve bunun yerine USD cinsinden EM egemen krediye yarar sağladık, böylece EUR’ye karşı uzun USD önyargımızı güçlendirdik.

Bu arada, ticaret savaşları devam ediyor, AB nihayet Çinli elektrikli otomobil üreticilerine yaptırım uyguladı ve şimdi Çin’den ticari misilleme önlemleri bekliyor. Mayıs sonunda EM Asya hisselerindeki pozisyonumuzu kapattık, ancak EM ex-Çin hisselerine yatırım yapmaya devam ediyoruz. Avrupa’da, Çin’in misilleme riskine en çok maruz kalabilecek sektörler üzerinde yeniden değerlendirme yapıyoruz ve Gıda & İçecek sektöründe Güçlü OW’umuz bağlamında alkollü içecek üreticileri üzerindeki olası etkiyi gözden geçiriyoruz. Bu inceleme, F&B sektörünü bir kademe düşürerek OW’ye indirmemize yol açtı. Lüks sektörünü birkaç hafta önce Nötr’e indirdiğimizi belirtelim, bu da Çin’in hedef alabileceği başka bir sektördür. Genel olarak, Gıda ve İçecek, uzun vadeli değerleme ortalamasında işlem gören defansif avantajlara sahip olmaya devam ediyor.

Son olarak, ABD varlıkları şu anda çok çeşitlilik sunuyor. İş piyasasının soğuduğuna dair işaretler (ilk işsizlik talepleri) ve beklenmedik derecede zayıf TÜFE, geçen hafta getirileri düşürdü ve ABD hisselerini canlandırdı. ABD’de büyümenin yavaşlaması parçaları, beklediğimiz gibi yavaş yavaş yerine oturuyor. FOMC toplantısı geçen hafta marjinal olarak şahindi ve 2024 ve 2025’teki oranlarla ilgili rehberliği yukarı yönlü revize etti. Ancak Powell’ın basın toplantısı tonu yumuşattı. Nokta grafiği sonunda Fed rehberliğini piyasa beklentileriyle uyumlu hale getirdi ve Powell’ın tekrarladığı gibi, nokta grafiği bir taahhüt değil. Sadece FOMC katılımcılarının (oy kullanmayan üyeler dahil) bir anketidir. Genel olarak ve önümüzdeki aylarda disinflasyonun devam edeceği beklentimizi hesaba kattığımızda, Eylül’de ilk faiz indiriminin kapısının açık olduğunu düşünüyoruz. Ancak, şimdi bu yıl üç yerine iki 25 baz puanlık kesintiye (Eylül ve Aralık) bahse giriyoruz.

Haftaya bakış: Birleşik Krallık’ta TÜFE’nin Mayıs ayında yavaşladığı beklenirken, BoE toplantısının faiz oranlarını değiştirmemesi gerekiyor. Gelişmiş pazarlarda Haziran ayına ait ön PMI’lar mevcut olacak. ABD’de perakende satış verileri yayınlanacak.

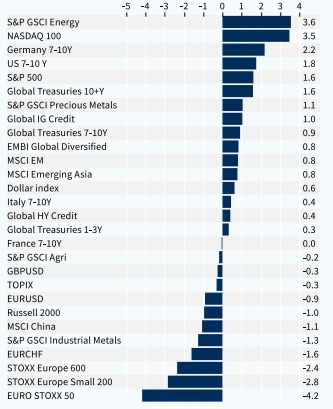

Varlık Sınıfları Performansı (1 Hafta)