Fransız siyasetinde neler oluyor? Atlantik’in bu tarafında da hararetli siyasi tartışmaların ardından, Fransız milletvekili seçiminin ilk turu, yüksek katılım (67.5%) bağlamında, aşırı sağın yükselişini (33.1%) onayladı. Bu seçimlerin özgünlükleri (yani gelecek Pazar günü gerçekleştirilecek seçimlerin ikinci turunda, rekor seviyede üçlü çekişme durumu söz konusu olması) hala birçok seçeneği açık bırakıyor. Çarşamba günü ikinci tur adayları kesinleştikten sonra daha fazla netlik bekliyoruz.

Piyasalar, aşırı sağın Fransız Parlamentosu’nda mutlak çoğunluğa ulaşma olasılığının düşük olduğu konusunda rahatladı. Pazartesi günü açılışta Fransız bankaları toparlandı, OAT/Bund ayrımı daraldı ve EURUSD değer kazandı. Seçim anketleriyle karşılaştırıldığında, yasama seçiminin ilk turu olumsuz sürprizler getirmedi. Önemli olan, pro-AB merkez partiler için kan gölü olmamasıydı, olmadı da. Olasılık ağırlıklı analizimiz, Fransız varlıklarındaki küçük toparlanmanın devam etmesi gerektiğini gösteriyor. Her durumda, iki aşırı parti de muhtemelen çoğunluk oluşturmak için merkezle anlaşmak zorunda kalacak. Ancak, aşırı sağ için güçlü bir göreceli çoğunluk, Fransa’da önümüzdeki yıllarda karmaşık bir siyasi denklemi beraberinde getirecektir.

Fransız havuzunu çeşitlendirin. Küresel bir piyasa perspektifinden bakıldığında, Fransa ile ilgili siyasi belirsizlik, kolayca çeşitlendirilebilecek bir yerel faktör olarak konumunu korumaya devam ediyor. Varlık fiyatları üzerindeki etkiler küresel değil, sadece yöresel. İspanyol ve İtalyan devlet tahvilleri geçen hafta daha da genişledi (swap'a karşı +5 baz puan). Ancak bunun dışında, piyasalar Fransız seçiminin ilk turu öncesinde büyük endişe işaretleri göstermedi. Japon hisse senetleri (OW), Japon Yeni USD karşısında ralli yapmaya devam etti ve son on yılların en düşük seviyelerine geriledi. Avrupa’da, Euro karşısında İsviçre ve İngiltere piyasalarını tercih etmeye devam ediyoruz.

Boğa tahvilleri. ABD’de ekonomik sürprizler çökerken, kısa vadeli getiriler Fed’in kontrolü altında kalmaya devam ediyor ve şu ana kadar faiz indirimleri konusunda bekleyip görmeyi sürdürüyor. Gelecek hafta, ABD işgücü piyasası raporu resmi tabloyu netleştirmeye katkıda bulunacak. Önümüzdeki verilerin enflasyon görünümünü onaylaması ve Fed’in Eylül ayında faiz kesmeye başlama olasılığını artırması bekleniyor. Yatırımcılar, uzun vadeli Hazine tahvillerine (TLT US ETF) etkileyici girişlerle tahvil süresine artan bir ilgi gösteriyorlar.

Kâr sezonuna hazırlanın. Kazanç sezonunun başlamasından önce, konsensüs beklentilerini gözden geçiriyoruz. Avrupa’da, 2024 için kazanç büyüme beklentileri YTD hafifçe düşürüldü, ancak 2025 için revize edildi (çoğunlukla 2024’e göre baz etkisinden kaynaklanıyor). Ek olarak ABD’de analistler, 2025 için kazanç büyüme tahminlerini yukarı doğru revize etmeye devam etti (2024 düz). Sektör bazında, Lüks Ürünler ve Otomobiller daha fazla negatif revizyon görebilirken, Bankalar için konsensüs beklentileri analistlerimize göre makul görünüyor. Kimyasallar ise ikinci yarı için henüz netlik kazanmamış durumda.

Önümüzdeki hafta: ABD’de Haziran iş piyasası raporunun yanı sıra ISM anketi, son ekonomik dinamiklere ışık tutacak. Euro bölgesinde, 18/07 ECB toplantısı öncesinde Haziran TÜFE’si özellikle önemli olacak. ECB faizleri kesmeye başladı, ancak ardışık bir faiz indiriminin olası olmadığını belirtti.

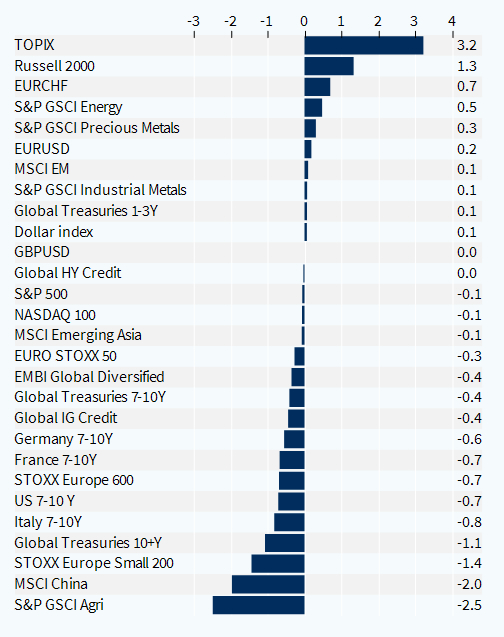

Varlık Sınıfları Performansı (1 Hafta)