Piyasa hareketleri yoğun şekilde devam ediyor; ABD ile İran arasındaki süregelen görüşmelerin gölgesinde, teknoloji, değerli metaller, kripto paralar ve enerji tarafında artan volatilite söz konusu. Makro cephede, geçen haftaki açık iş pozisyonları verisi ABD işgücü piyasasının hâlâ zayıf olduğunu göstererek 2026’da Fed faiz indirimlerini desteklerken, Euro Bölgesi’nde enflasyon (Ocak ayında yıllık %1,7) iyileşmeye devam etti. Ancak ECB açısından bu durum hâlen “iyi bir yerdeyiz” söylemini değiştirmek için yeterli değil. Önümüzdeki günlerde ABD’de perakende satışlar, enflasyon verisi ve Ocak ayı istihdam yaratımı takip edilmeli.

Bu dalgalı piyasalarda iki tema net şekilde öne çıkıyor:

- Tema #1: Küresel portföylerin “çeşitlendirilmesi” itici güç olmaya devam ediyor; küçük ölçekli şirketler, Gelişen Piyasalar ve Avrupa’nın, ABD büyük ölçekli şirketleri gibi geleneksel piyasa motorlarına kıyasla daha iyi performans göstermesi bunun kanıtı. S&P 500 içinde eşit ağırlıklı endeks yılbaşından bugüne %4,5 artıda iken klasik endeksin gerisinde, Bloomberg Mag7 endeksi ise yaklaşık %4 aşağıda. Bu, beklentilerimizle uyumlu; Aralık 2025 ortasından bu yana çoklu varlık portföyümüzde hisse senedi sepetini Avrupa, ABD küçük ölçekli şirketler ve Çin hariç EM tarafına kaydırıyoruz. Bununla birlikte, bilanço sezonu ABD Teknoloji ve İletişim hizmetleri sektörlerinde çok güçlü kâr büyümesine işaret etmeye devam ediyor. Bu bağlamda, ABD teknoloji sektörünün çöküşü, gerçekleştiğinden çok daha sık ilan edilmiş bir olaydır.

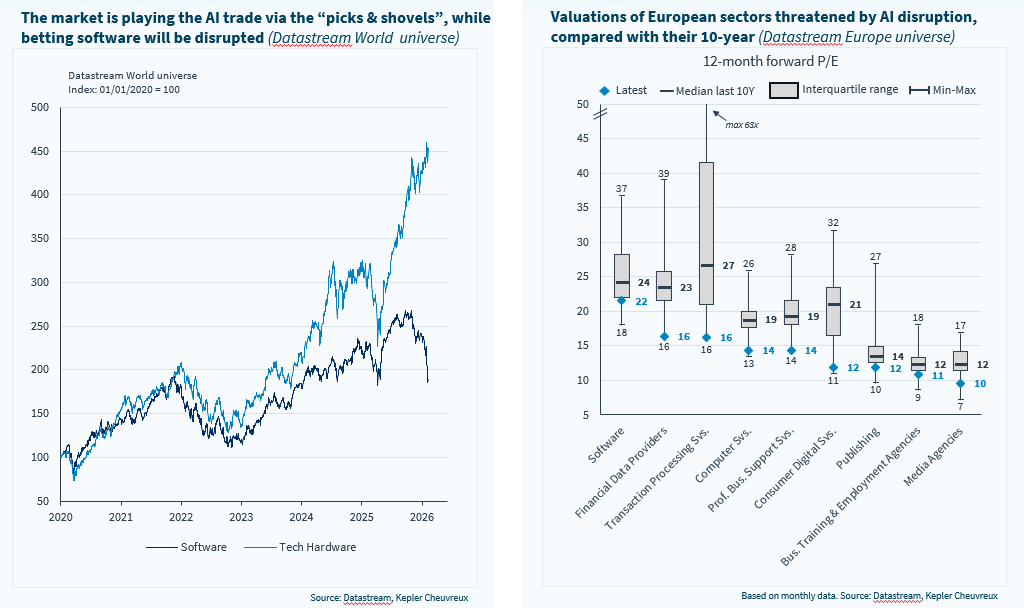

- Tema #2: “Yapay zekâ kazananları vs. yapay zekâ kaybedenleri” sektör performansından net şekilde çıkan diğer tema. S&P sektörleri eşit ağırlık bazında incelendiğinde, bu yılın en iyi performans göstereni Petrol & Gaz ile en kötü performans göstereni Yazılım arasında yaklaşık %30 fark var. Medya ve Finansal Hizmetler de yapay zekâ kaybedenleri olarak algılanıyor ve ciddi düşüşte. Petrol & Gaz sektörü, İran krizi nedeniyle arz kesintisi korkularından faydalandı; ayrıca doğrudan yapay zekâya sınırlı maruziyeti olan büyük ve ucuz bir ABD sektörü. Buna karşılık, ikinci ve üçüncü en iyi performans gösteren sektörler olan Hammaddeler ve Teknoloji Donanımı, açıkça “yapay zekâ kazananları” arasında yer alıyor ve veri merkezi yatırımlarındaki patlamadan faydalanıyor. Ancak dikkat çekici – belki daha az konsensüs – bir dinamik var: tüketici perakende, temel tüketim ve bazı isteğe bağlı tüketim segmentleri genel piyasadan çok daha iyi durumda.

Bu haftalıkta, mevcut piyasaları yönlendirmeye yardımcı olmak için yukarıdaki dinamikleri bir dizi grafikle göstermek istedik.

Yukarıdaki konulara ilişkin görüşlerimiz:

- Çeşitlendirme temasını şimdilik oynamaya devam ediyoruz. Bu bağlamda, Japonya’daki ani seçim ve güçlü LDP çoğunluğu Japonya hisseleri için argümanı güçlendiriyor. Çin hariç EM tarafında da OW (overweight) pozisyonumuzu koruyoruz. Altına olan maruziyetimizi, son dalgalanmalara rağmen değiştirmedik. USD hisse senedi piyasasında küçük ölçekli şirketlerde OW pozisyonumuzu yineliyoruz.

- Yapay zekâ kaybedenleri arasında “düşen bıçakları” almaya ilgi duymuyoruz (hisse analistlerimiz birçok durumda güçlü temel argümanlarla yapıcı olsa da), çünkü şirketlerin ilgili riskleri tamamen bertaraf etmesi biraz zaman alabilir. Teknoloji içinde yazılıma kıyasla yarı iletkenleri tercih etmeye devam ediyoruz ve yapay zekâ ekosisteminin parçası haline gelen kamu hizmetlerinde OW pozisyonumuz güçlü bir inanç olarak sürüyor.

- Tüketici sektörlerinde değer görüyoruz; Trump’ın ara seçimler öncesinde tüketicileri kazanmak isteyeceğini düşünüyoruz. Trump’ın “Big Beautiful Bill” tasarısı zaten kitlesel tüketimi teşvik edecek bir dizi önlem içeriyor, ancak iki potansiyel kaldıraç konusunda da umutluyuz: enerji (İran ile gerilimin yumuşayacağını ve Trump’ın petrol fiyatlarında sıçramaya yol açacak büyük kesintilerden kaçınacağını varsayıyoruz) ve faiz oranları (otomotiv ve konut talebini canlandırmak için kritik). Ayrıca bu sektörleri yeniden gözden geçirmenin mantıklı olduğunu düşünüyoruz, çünkü: 1) yatırımcılar yeterince yatırım yapmadı; 2) üst gelir büyümesini canlandırmak ve maliyetleri düşürmek için çok sayıda tabandan gelen girişim var; 3) dezenflasyon süreci devam ediyor.

- Tüketici sektörleri daha iyi performans gösterirse, tüketici değer zinciri içindeki bazı yukarı akım sektörler fayda sağlayabilir; özellikle ambalaj ve kimyasallar. Kimyasallar hem AB’de hem ABD’de ciddi şekilde geride kaldı. Avrupa’da enerji maliyetleri, Çin kapasitesindeki artış (ve Avrupa’ya artan ithalat) ile birleşerek Avrupa kimya oyuncularının sorunlarını artırdı. Avrupa rekabetçiliğini ele almaya devam ederken, Alman basını (Handelsblatt) geçen hafta Kimyasallar gibi ağır sanayiler için Avrupa CO2 çerçevesinin tatlandırılabileceğini bildirdi (AB ETS sisteminin nasıl çalıştığına dair hatırlatma için, burada Kamu Hizmetleri Başkanımızın yorumunu okuyun).

- Daha spesifik olarak, basın haberleri AB Komisyonu’nun mevcut aşamalı kaldırma takviminin ötesinde ücretsiz tahsisleri uzatmayı önerebileceğini öne sürüyor. Bu, CO2 tahsis fiyatlarının düşmesine yol açabilir, muhtemelen toptan elektrik fiyatları üzerinde biraz baskı yaratır ve Avrupa kimya şirketleri için CO2 haklarının maliyetini azaltır. Bununla birlikte, analistlerimiz böyle bir kararın aslında mevcut giderleri değil, gelecekteki giderleri hafifleteceğini belirtiyor. Kimyasallar tarafında analistlerimiz Bayer ve BASF’ı tercih ediyor.

Yapay zekâ kaynaklı bozulma korkuları yazılım ve veri odaklı sektörler üzerinde baskı yaratıyor