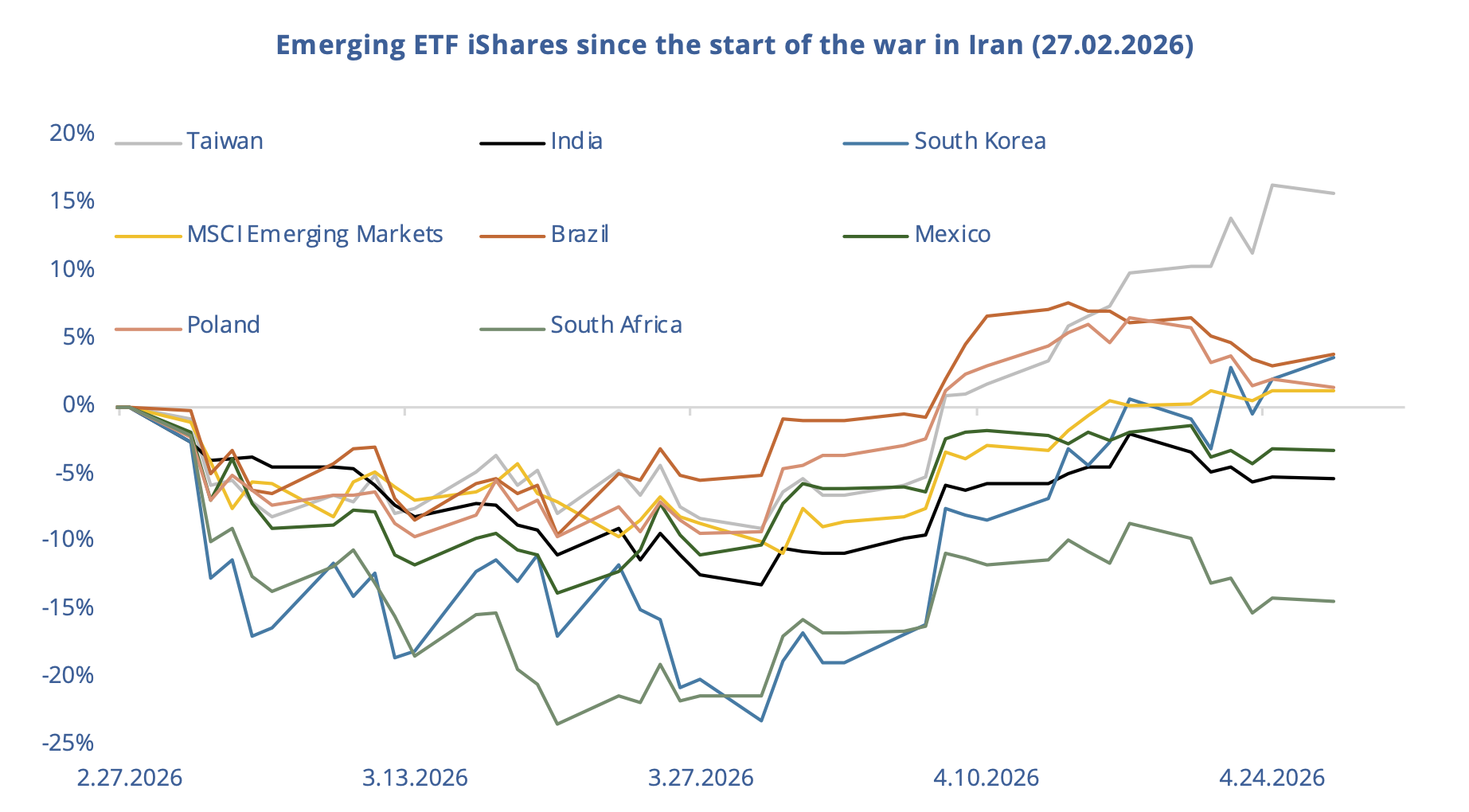

Nisan başından bu yana ABD hisselerindeki muhteşem toparlanma (S&P 500: +%12,4) dikkatlerin odağı olsa da, ralli yalnızca ABD ile sınırlı kalmadı. Bir bütün olarak gelişen piyasalar da yeniden yüksek vitese geçti ve Mart’taki boşluğu fazlasıyla telafi etti (iShares MSCI EM: Nisan’da +%14,9, 27 Şubat’tan bu yana +%1,9). Öyleyse Mart düzeltmesinin sadece bir “gürültü” olduğunu mu düşünmeliyiz?

Önce daha geniş çerçeveye bakalım. Mevcut ortam son derece sıra dışı. Bir yandan, İran’daki savaşın tetiklediği enerji krizi, birçok net petrol, gaz ve tarım emtiası ithalatçısı için önemli bir risk oluşturuyor. Öte yandan, yapay zekâ sektörünün parlak beklentileri yatırımcıları her zamankinden fazla heyecanlandırıyor. Başka bir deyişle, dağılımın uçları olağanüstü derecede kalın görünüyor.

Sonuç olarak, gelişen piyasalardaki toparlanma hiç de homojen olmadı. Son haftalardaki performans büyük ölçüde yapay zekâ patlamasının merkezindeki bölgeler tarafından yönlendirildi. Nisan başından bu yana iShares MSCI Güney Kore ETF’si parabolik seyrine geri döndü: +%25,6! Tayvan muadili de +%24,2 yükseldi. ABD’deki büyük bulut sağlayıcılarla kaderi yakından bağlantılı olan bu piyasalar, yapay zekâya yönelik yeniden artan yatırım iştahından tam anlamıyla faydalanıyor.

Diğer bölgeler de öne çıkmayı başardı. Brezilya hisseleri yükselmeye devam ediyor (iShares MSCI Brazil: Aylık +%4,0, 27 Şubat’tan bu yana +%3,1). Brezilya ekonomisi, petrol ve tarım emtialarında çift şok ihtimali gerçekleşirse en kırılgan ekonomilerden biri olmaktan uzak. Real’in değer kazanması bu direnci gösteriyor: USD/BRL artık 5,0’ın altına indi. Polonya da iyi dayanıyor (iShares MSCI Poland: Aylık +%12,0, 27 Şubat’tan bu yana +%2,1). Polonya endekslerinde Orlen gibi petrol odaklı şirketlerin varlığı, ülkenin mevcut ortamda ayakta kalmasına yardımcı oluyor; zira yapısal olarak daha yüksek petrol fiyatları ihtimali her geçen gün güçleniyor.

Ancak gelişen piyasa endeksinin güçlü manşet performansı, birçok düşük performans göstereni de gizliyor. Hindistan (Aylık +%7,5, 27 Şubat’tan bu yana -%5,1) Nisan rallisini yakalamayı başardı, ancak ülkenin büyüme görünümü yükselen enerji fiyatları tarafından tehdit altında. Hindistan Merkez Bankası, rupiyi desteklemek için birkaç kez müdahale etmek zorunda kaldı; aksi takdirde para birimi daha da değer kaybedebilirdi. Güney Afrika (Aylık +%4,6, 27 Şubat’tan bu yana -%14,1) da çatışmanın ilk aşamasında zarar gördü. Ülkenin ekonomik aktivitesi doğal olarak enerji krizine maruz kalırken, altındaki düşüş — altın madencilerini aşağı çeken — yerel hisse endeksindeki düzeltmenin ana nedeni oldu. Bununla birlikte, son günlerde altın fiyatlarının istikrar kazanması, Mart başı ile ortası arasında yaşanan çöküşün esasen yatırımcı paniğinin sonucu olduğu görüşümüzü destekliyor. Bu nedenle hem metal hem de bölge konusunda yapıcı kalmaya devam ediyoruz.