ABD’deki kredi riskleri geçtiğimiz hafta piyasalarda kısa süreli bir tedirginlik yarattı. Özellikle bölgesel bankaların mali sağlamlığına ilişkin endişeler, piyasalarda dalgalanmalara neden oldu. KBW Bölgesel Bankalar Endeksi, Zions Bancorp ve Western Alliance’ın sorunlu ve sahte kredilere dair açıklamaları sonrasında tek bir seansta %6,3 oranında değer kaybetti. Sektör, otomotiv parça tedarikçisi First Brands’in Eylül sonunda iflasını açıklamasından bu yana yakından izleniyor.

- Son iki işlem gününde Zions Bancorp ve Western Alliance hisselerinde toparlanma gözlendi. Bu durum, piyasa endişelerinin azaldığına ve kredi risklerinin sistemik değil, kuruma özgü olduğuna işaret ediyor. Büyük sermayeli segmentte, Bank of America’nın First Brands’e verdiği kredilerin güçlü teminatlarla güvence altına alındığı, Morgan Stanley’nin ise herhangi bir risk maruziyeti bulunmadığı teyit edildi.

- ABD hükümetinin kapanması ve ABD-Çin ticaret geriliminin yeniden gündeme gelmesiyle birlikte, piyasalar Nisan ayından bu yana süren güçlü yükselişin ardından bir duraksama yaşayabilir. Ancak, beklenenden iyi gelen şirket bilançoları sayesinde ABD hisse senetleri yükselişini sürdürdü.

ABD Hükümetinin Kapanması: Piyasa Etkisi Sınırlı mı?

1 Ekim’den bu yana devam eden ABD hükümetinin kapanması, tarihin en uzun süreli kapanmalarından biri olmaya aday. Ancak bu durumun piyasalara etkisinin sınırlı olacağı düşünülüyor; zira bu tür kapanmalar genellikle kısa sürmekte ve yalnızca federal hükümetin hayati olmayan işlevlerini etkilemektedir. Trump’ın ilk döneminde yaşanan ve 35 gün süren en uzun kapanma sırasında S&P 500 endeksi %10 yükselmişti. Bu nedenle ABD hisse senetlerinde hafif bir aşırı ağırlık (overweight) pozisyonu korunuyor.

Çin ile Ticaret Gerilimi: Endişe Azaldı mı?

Geçmişte daha fazla endişe yaratan ABD-Çin ticaret gerilimi, bugün daha sınırlı bir risk olarak görülüyor. Trump, Çin ürünlerine %100 ek gümrük vergisi tehdidinden hızla geri adım attı. Xi Jinping ile Trump arasında Ekim sonu/Kasım başında Kore’de yapılması planlanan APEC zirvesi hâlâ gündemde. Gümrük vergisi artışı söylentileri karşısında piyasanın verdiği olumsuz tepki, Trump’ın tartışmalı kararlarını dengeleyen etkili bir unsur oldu. Çin hisse senetlerinde aşırı ağırlık pozisyonu korunuyor.

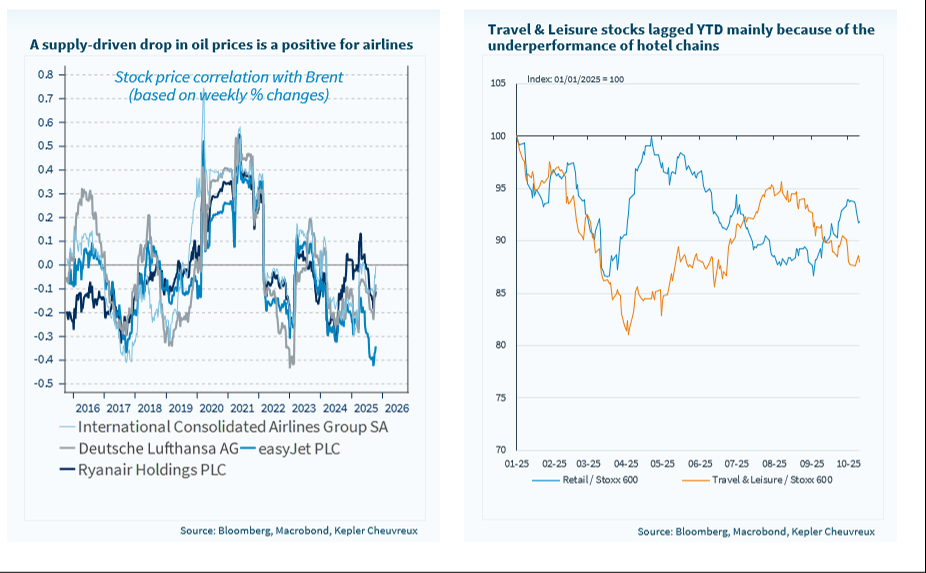

Petrol Fiyatlarındaki Düşüş: Tüketici Lehine

Petrol fiyatlarındaki düşüş, tüketici açısından açıkça olumlu bir gelişme. Bu gerileme, talep zayıflığından değil, arz fazlasından kaynaklanıyor ve bu durumun devam etmesi bekleniyor. Mevcut ayarlama sürecinin henüz tamamlanmadığı düşünülüyor. Brent petrolün önümüzdeki aylarda 60 USD/varil seviyesinin altına inmesi öngörülüyor; ancak bu tabloyu değiştirebilecek büyük bir jeopolitik gelişme yaşanmadıkça. Günlük raporda bu analiz detaylandırılıyor ve enerji sektöründeki büyük petrol şirketleri için düşük ağırlık (underweight) tavsiyesi yineleniyor. Öte yandan, düşük enerji fiyatlarından fayda sağlayan Turizm ve Eğlence sektörüne olan tercih de korunuyor. Özellikle havayolu şirketleri bu düşüşten en çok fayda sağlayabilecek segmentler arasında yer alıyor.

Fransa’nın Kredi Notu Düşüşü: Piyasa Tepkisi Sınırlı

Fransa’nın kredi notunun bir kademe düşürülerek A+ seviyesine çekilmesi, piyasalarda belirgin bir etki yaratmadı. Yatırımcıların odağı, Lecornu hükümetinin ilk siyasi sınavını başarıyla geçmesine yöneldi. Muhalefetin sunduğu güvensizlik önergesi 271 oy aldı; kabul edilmesi için gereken 289 oya ulaşamadı. Bu başarı, emeklilik reformunun askıya alınması sayesinde Sosyalist Parti’nin çekimser kalmasıyla mümkün oldu. Lecornu kısa vadeli bir rahatlama elde etmiş olsa da, önümüzdeki haftalar özellikle bütçenin parlamentodan geçirilmesi açısından zorlu geçecek. 2026 başında olası bir erken seçim ihtimali göz ardı edilemez. Moody’s’in 24 Ekim’de kendi not değerlendirmesini açıklaması bekleniyor; ancak bu tür not değişikliklerinin Fransız tahvillerinin fiyatlarına büyük ölçüde yansımış olduğu düşünülüyor. Yine de, sürdürülebilir reformlar için halk desteğine sahip güvenilir bir liderlik oluşmadıkça gerçek bir rahatlama beklenmemeli.

Önümüzdeki Hafta: Bilançolar Hızlanıyor

Bu hafta S&P 500 endeksinde yer alan 92 şirket bilanço açıklayacak. Bunlar arasında 21 sanayi şirketi (Lockheed Martin, Northrop Grumman, RTX, General Dynamics, General Electric vb.) yer alıyor. Tüketici ürünleri segmentinde General Motors ve Ford sonuçlarını paylaşacak. Teknoloji ve iletişim hizmetlerinde ise Netflix, Intel, IBM, Texas Instruments, AT&T ve T-Mobile çeyrek sonuçlarını açıklayacak. Sağlık sektörü de bu hafta hareketli olacak.

Genel beklenti, S&P 500 için üçüncü çeyrekte hisse başına kâr (EPS) büyümesinin %8 seviyesinde gerçekleşeceği yönünde. Alışıldık pozitif sürprizler göz önüne alındığında, büyümenin üst üste dördüncü çeyrekte çift haneli seviyelere ulaşması bekleniyor. Teknoloji, kamu hizmetleri, malzeme, finans ve sanayi sektörlerinde çift haneli kâr artışları öngörülüyor.

Avrupa’da bilanço sezonu daha erken bir aşamada. Bugüne kadar yalnızca 30 şirket sonuçlarını açıkladı. Bu hafta 80 şirketin bilanço açıklaması bekleniyor. Sanayi ve malzeme sektöründe SAAB, Atlas Copco, Akzo Nobel, Boliden, Norsk Hydro, SSAB gibi şirketler; finans sektöründe ise Unicredit, Barclays, Swedbank, SEB ve DNB Bank öne çıkıyor.

Turizm ve Eğlence Sektörü (Aşırı Ağırlık): Petrol Fiyatlarındaki Düşüşten En Fazla Faydalanabilecek Segment