Bir hafta önceki Jackson Hole toplantısından sonra piyasalar bir sonraki büyük katalizör olarak Nvidia'yı arıyordu. Ancak sonuçta, ne Nvidia ne de Jay Powell, olumlu bir dizi makro veri noktasının piyasada goldilocks titreşimleri göndermesinin ardından piyasaları çok fazla hareket ettirmedi: ABD'nin 2. çeyreğindeki reel GSYİH'nın yukarı doğru revizyonu, Temmuz ayında çok güçlü bir ABD tüketim artışı baskısı ve daha olumlu PCE enflasyonu (şu anda 3M sıralı bazda %2'nin altında!).

Ancak bu, bu olayların pek çok soruyu gündeme getirmediği anlamına gelmez:

- Jackson Hole: Geminin yönü dışında hiçbir şey söylenmedi. Enflasyon doğru yönde gittiği sürece reel büyüme güçlü kalsa bile Fed çok hızlı (piyasaların şu anda beklediği gibi) kesinti yapabilir mi? Eğer öyleyse, bu, Fed'in herhangi bir zamanda önceden haber verilmeksizin hızlanabilecek potansiyel bir işgücü piyasası gerilemesinin önünde kalma eğiliminde olduğu anlamına gelecektir.

- Yurtiçi tüketim: ABD'li tüketicilerin tasarruf oranlarının Temmuz verileriyle en düşük seviyelere yeniden ulaşmasıyla birlikte, işgücü piyasasında devam eden yumuşama, tüketim kalıplarının keskin bir şekilde tersine dönmesi anlamına gelebilir mi?

- Nvidia: kazanç sürprizleri normalleşiyor (EPS 2026E için yaklaşık %5 olumlu revizyonlar, önceki çeyrekte ise %10), ancak düşük faiz oranları Büyüme/Teknoloji/Yapay Zeka temasını desteklemeye devam edecek.

Her halükarda, yükseliş makro sürprizlerine rağmen geçen hafta ne tahvil getirileri ne de Fed beklentileri çok fazla hareket etmedi. Markets’ odağı açıkça bu Cuma çıkacak olan ABD işgücü raporuna kayacak, ancak ABD'de büyük bir sıçramadan veya 10Y Avro'dan korkan yatırımcılar için şunu vurgulayacağız:

- Eğrinin uzun ucunun, önümüzdeki haftalarda Fed faiz beklentilerinin potansiyel olarak yeniden fiyatlandırılmasından çok fazla etkilenmesi pek olası değil. Fed fonlarının vadeli işlemleri, merkez bankasının yıl sonuna kadar faiz oranlarını kümülatif olarak 100 baz puan düşürmesinin beklendiğini gösteriyor ki bu, son dönemdeki büyüme sürprizleri ışığında cömert görünüyor. Sonuç olarak tahvil süresi konusunda yapıcı kalıyoruz.

- Emtia fiyatları düşüyor ve bu da enflasyonun düşmesi açısından olumlu (özellikle gıda ürünleri). 2 Ekim'deki OPEC toplantısı önemli olacak ve potansiyel olarak petrol fiyatı açısından olumsuz bir tetikleyici olacak. Notta, $80/bl'de brent fiyatının enflasyonla mücadeleye katkısının yıl sonuna kadar daha az destekleyici olacağını gösteren bir grafik gösteriyoruz. OPEC'in petrol arzı kesintilerinin kademeli olarak durdurulduğunu doğrulaması halinde petrol fiyatının $70'in altına düşmesini bekliyoruz. Gıda ürünleri konusunda ortağımız Rabo Bank, büyük arz bolluğu nedeniyle tahıl fiyatlarına ilişkin görünüm konusunda temkinli olmaya devam ediyor.

Mevcut seviyelerde kalsalar bile, mevcut gıda emtia fiyatları, bu raporda OW'mizi yinelediğimiz yiyecek ve içecek stokları için giderek daha fazla arka rüzgar haline gelmelidir. Avrupalı oyuncuların kazanç ivmesinin negatif kaldığını ancak olumsuz rüzgarların ılımlı olduğunu görüyoruz. Enflasyondaki düşüş şu ana kadar negatifti: hacimler henüz fazla artmıyor ancak fiyatların katkısı zayıftı.

- Üstelik jeopolitik alkollü içki ihracatçıları için büyük bir soru işareti olmuştur. Harris'in anketlerdeki yükselişi Avrupalı ihracatçılar için olumlu bir haber çünkü Çin ile ABD arasında Trump liderliğindeki bir ticaret savaşının Avrupa üzerinde ikincil etkileri olacak. Çin ayrıca konyak üreticilerine saldırmadan önce AB ile görüşmelerde bulunmaya istekli görünüyor.

- Son olarak, yiyecek ve içecek stoklarının “DCF stokları” (İndirimli Nakit Akışları değerleme modeli) olarak kaldığını ve daha düşük tahvil getirilerine sahip olduğunu vurguluyoruz. Bu etkinin işe yaraması için muhtemelen kazanç tahminlerinde istikrara ihtiyaç vardır. Görünüşe göre Nestlé yönetim kurulu (MSCI Avrupa Yiyecek, İçecek ve Tütün endeksinin %38'i) bu yaz pazarın mesajını duydu. Bunu güven verici buluyoruz.

- En çok tercih edilen hisse senetleri: Danone, Heineken

- En az tercih edilen hisse senetleri: JDE Peet's, Coca-Cola Europacific Partners

Önümüzdeki hafta: ABD'de ISM iş anketi (Ağustos), İş Açılışları ve İşgücü Ciro anketi (Temmuz) ve tarım dışı maaş bordroları (Ağustos) mevcut olacak. Avro Bölgesi'nde perakende satışlar ve üretici fiyat endeksi (her ikisi de Temmuz ayı için) mevcut olacak.

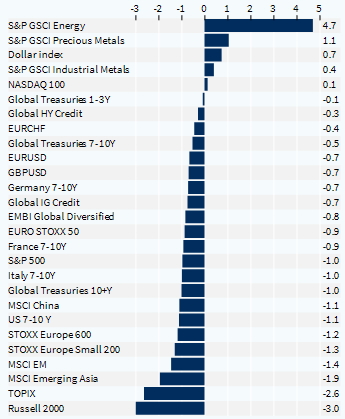

Varlık Sınıfları Performansı (1 Hafta)