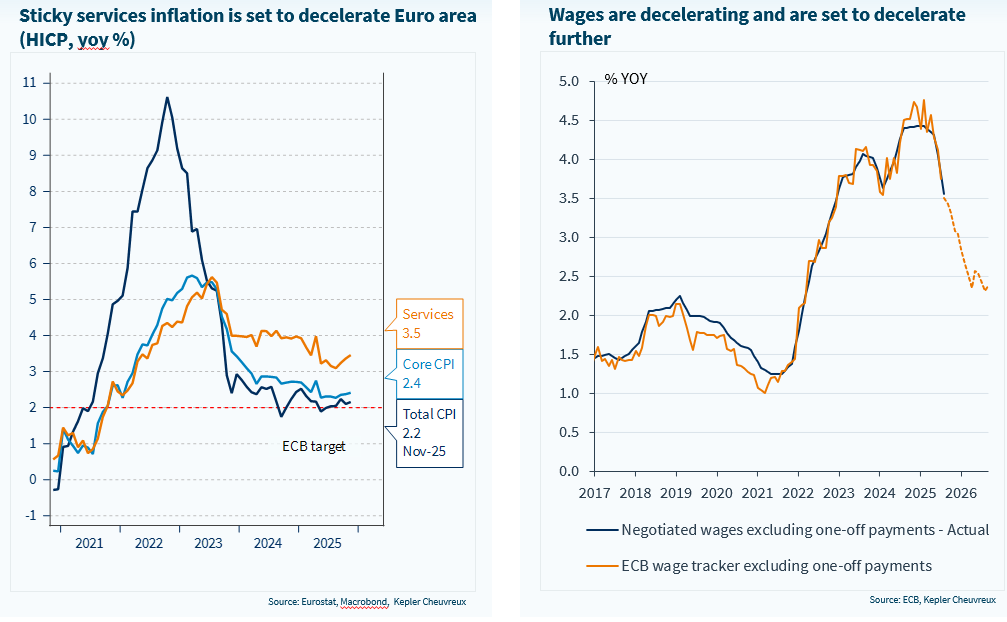

Bizim görüşümüze göre, petrol fiyatlarındaki keskin düşüş ve 2025’teki güçlü euro değerlenmesi, gelecek yıl enflasyon üzerinde olumsuz etkiler yaratacaktır. Ayrıca, hizmetler bir sonraki baskı unsuru olabilir. Euro Bölgesi toplam TÜFE’nin %45’ini temsil eden TÜFE hizmetleri %3,5 oranında artmaktadır. Ancak, işgücü maliyetlerindeki büyümenin düşmesi nedeniyle yavaşlama için önemli bir alan bulunmaktadır. Yapay zekâ benimsenmesindeki ilerlemeler de dezenflasyonist olabilir, zira çalışanların pazarlık gücünü azaltmaktadır. Ancak bu faktörün somutlaşması biraz daha uzun sürebilir. Covid sonrası dönemdeki işgücü kıtlığı endişelerini kim hatırlıyor? Çoktan ortadan kalktı. Yapay zekânın diğer yüzü ise artan işsizlik ve hatta düşük enflasyon (lowflation) olabilir.

Yıl sonu merkez bankası toplantılarının tam ortasındayken, faizlere ve dolayısıyla faiz hassasiyeti yüksek küçük ölçekli şirketlere (small caps) odaklanma fırsatını değerlendiriyoruz. Son dönemdeki Avrupa tahvil piyasası düzeltmesinin bizi şaşırttığını kabul etmeliyiz. Ancak bunun geçici olduğunu varsaymaya devam ediyoruz ve 18 Aralık’taki ECB para politikası toplantısının Lagarde için tahvil piyasalarını yatıştırma fırsatı olabileceğini düşünüyoruz.

Ana nedenler arasında, ECB ile Fed arasındaki iletişimde genişleyen farkı not ediyoruz. Fed geçen hafta faizleri 25 baz puan indirmeyi başardı. Powell geçen hafta faiz artırımlarının gündemde olmadığını teyit ederken, ECB yönetim kurulu üyelerinden en etkili ve en şahin olan Isabel Schnabel gelecekteki faiz artırımı fikrini ortaya attı. Her iki tarafın iletişimi kendi yetki alanlarından etkilenmektedir: Fed’in çift yetkisi vardır ve faiz denkleminde zayıflayan istihdam görünümünü dikkate almak zorundadır, ECB’nin yetkisi ise esasen enflasyon hedefi üzerine odaklanmaktadır. Ancak bu kurumsal farklılıklardan doğan sonuç sorunludur. Daha düşük büyüme, yakın zamanda kayda değer bir iyileşme beklentisinin olmaması ve daha düşük enflasyona rağmen, euro bölgesinde uzun vadeli getiriler bu yıl keskin şekilde yükselirken ABD’de düşmüştür.

Raporumuzda gösteriyoruz ki, son tahvil piyasası düzeltmesi esasen ECB’nin giderek daha şahin tutumundan kaynaklanmıştır. Eğrinin kısa ucundaki para politikası beklentilerindeki değişim uzun uçta daha da büyütülmüştür. Ancak bu, enflasyon beklentileriyle ilgili değildir; enflasyon beklentileri neredeyse hiç değişmemiştir. Piyasa ECB’nin mevcut duruşunu olduğu gibi almakta ve orta vadede daha şahin bir tepki fonksiyonu öngörmektedir. Teknik olarak, mevcut ECB tonu kendi yetkisiyle uyumludur (“iyi bir noktadayız çünkü enflasyon hedef seviyededir”). Ancak ileriye dönük olarak önemli olan Kasım ayında TÜFE’nin nerede olduğu değil, 12 ay sonra nerede olacağıdır.

Avrupa’daki tahvil piyasası düzeltmesinin bir diğer nedeni, Hollanda emeklilik reformunun ilerlemesiyle birlikte değişen arz/talep dinamikleri olabilir. Tanımlanmış katkı rejimi altında daha düşük vade farkı, eğrinin çok uzun ucunda talebi azaltacaktır ve Hollanda emeklilik varlıkları oldukça büyüktür. Yaklaşık 550 milyar euro tutarındaki Hollanda emeklilik fonu varlıkları, 2026 Ocak ayı gibi erken bir tarihte yeni sisteme aktarılacaktır. Bununla birlikte, egemen ihraççılar da yeni talep özelliklerine uyum sağlamak için ihraç programlarının vadelerini uyarlamak amacıyla çok uzun uçtaki arzı azaltmayı düşünmektedir. Bu faktörün daha teknik olduğunu ve orta vadeli görünümü değiştirmemesi gerektiğini düşünüyoruz.

SMID hisseleri (small & mid caps), büyük ölçekli hisselere kıyasla faiz oranlarına daha duyarlı olduklarından, bunun etkileri nelerdir?

Yılın başında Alman mali planı ve ticaretle ilgili gerilimler arasında daha yüksek yurtiçi maruziyetleri sayesinde büyük hisselere karşı güçlü bir başlangıç yaptıktan sonra, SMID hisseleri tüm üstün performanslarını geri vermiştir. Faiz oranları SMID performansının temel belirleyicisi olmaya devam etmekte ve segment bu yıl uzun vadeli tahvil getirilerinin yukarı yönlü yeniden fiyatlanmasından açıkça etkilenmiştir. Daha yüksek getiriler karşısındaki daha büyük kırılganlıkları, kısmen büyük hisselere göre daha yüksek kaldıraçlarıyla açıklanabilir. Burada sektör kompozisyonu da rol oynamaktadır: SMID hisseleri, faiz oranlarına özellikle duyarlı bir sektör olan Gayrimenkul’e önemli ölçüde daha fazla maruz kalmaktadır.

Bununla birlikte, faiz oranları son dönemdeki düşük performanslarının tek nedeni değildir.

Yazdan bu yana ticaret savaşı endişelerinin azalması ve buna bağlı olarak EUR/USD’nin istikrar kazanması, daha uluslararası maruziyeti olan büyük hisselere (örneğin Sağlık sektörü) açıkça fayda sağlamıştır.

Ayrıca, Euro Bölgesi imalat için öncü ekonomik göstergeler son aylarda bir miktar yumuşamış, bu da döngüsel küçük hisseler üzerinde daha ağır bir baskı yaratmıştır.

Kısa vadede, Avrupa SMID hisseleri konusunda nötr bir duruş önermekteyiz, zira bölgedeki temel büyüme ivmesi zayıf kalmaya devam etmekte ve ECB’nin Q1’de herhangi bir faiz indirimi için çıta yüksek görünmektedir. Tahsisimizde tercih ettiğimiz sektörler de genellikle büyük hisselerde küçük hisselere göre daha yüksek ağırlık taşımaktadır (örneğin Sağlık sektörü, ki burada Güçlü Ağırlık Üstü (Strong OW) notu vermekteyiz).

Daha ileriye baktığımızda, SMID hisseleri konusunda tutumumuz olumlu kalmaktadır. 2026’da daha destekleyici bir faiz ortamından faydalanmaları beklenmektedir (10 yıllık Bund getirisinin yıl sonunda yaklaşık %2,5’e düşebileceğini öngörüyoruz), zira bazı faiz indirimleri için pencere yılın ilk yarısında yeniden açılabilir. Son olarak, değerlemeler son derece cazip kalmaktadır; SMID hisselerinin fiyatları, kazanç üstün performanslarının gerisinde kalmakta ve uzun vadeli yatırımcılar için elverişli bir giriş noktası sunmaktadır.

Haftanın grafiği