Son haftalarda piyasalar, büyüme ve şirket kazançlarına dair destekleyici verileri, jeopolitik, enflasyon ve faiz endişeleriyle dengelemeye çalışıyor. Ancak en son makro veriler, ABD tüketici harcamalarının ileride daha yumuşak bir eğilim gösterebileceğini işaret ediyor.

Bu arada, jeopolitik gerilimler hafiflemiş gibi görünüyor ve Brent petrol fiyatları $85 / barilin altına düşmüş durumda, bu da enflasyon ve faiz endişelerine karşı bir destek sağlıyor.

Jeopolitik gelişmelerin iyileşmesinin yanı sıra, Fed geçtiğimiz hafta hafifçe güvercin bir mesaj verdi ve Fed’in maksimum istihdam hedefine vurgu yaparak nicel sıkılaştırma programını azalttığını duyurdu. Son olarak, Nisan ayı için ABD iş piyasası raporu, enflasyon endişelerinin ve tahvil getirilerinin ikinci çeyreğin geri kalanında önemli ölçüde hafifleyebileceğini gösteriyor. Bu bağlamda, Mayıs ayındaki TÜFE verisi, yeniden yeşeren düşük enflasyon belirtilerini doğrulamak için kritik olacak.

Tahvil getirilerindeki rahatlama, küçük ve orta ölçekli şirketler için destekleyici olup, emtia ve enerji hisseleri gibi enflasyon korumalarını riske atıyor. Aynı zamanda, Hazine getirilerine duyarlı olan Gelişmekte Olan Piyasa (GOP) varlıklarına yönelik pozitif görüşümüzü sürdürüyoruz. Özellikle Çin hisse senetleri olmak üzere GOP hisse senetleri son zamanlarda parlak bir performans sergiledi ve model portföyümüzde GOP Asya hisse senetlerine ağırlık veriyoruz (%10). Ancak ABD ile Çin arasındaki ticaret gerilimleri ve Çin’in gayrimenkul çöküşü konusundaki belirsizlik nedeniyle bu varlık sınıfına ilgimizi artırmakta tereddüt ediyoruz. Bununla birlikte, GOP’lerde orta sınıfın yükselişi, maruz kalmaya değer bir tema olarak görüyoruz.

Sonuç olarak, son aylarda GOP Asya’ya olan ağırlık bakışımızı, GOP tüketicilerine satış yapan Avrupa sektörleri ve şirketleriyle tamamladık. Bu kapsamda da, GOP tüketicilerine satış yapan bir Avrupa sektörünü, yani Ev ve Kişisel Bakım sektörünü yükseltiyoruz. Bu sektör aynı zamanda savunma eğilimine sahip, bu da şu anda tercih ettiğimiz bir özellik. İtiraf etmek gerekirse, sektördeki iki büyük oyuncu L’Oréal ve Unilever, ve her ikisi de analistlerimiz tarafından “Al” olarak derecelendiriliyor. Neden şimdi bu yükseltme? Çünkü kazanç sezonu, beklenenden daha iyi ve iyileşen hacimleri ortaya çıkardı. Latam’ın muhteşem bir şekilde gittiği bildiriliyor ve Asya dışı Çin’de hacimler de artıyor, ancak Çin tüketicisi hala belirsizlik kaynağı. Ayrıca, bu kaliteli sektörün değerlemesi de cazip seviyelere geri döndü ve önümüzdeki on yılın en düşük seviyelerine yakın olan 19x ileri kazançla işlem görüyor.

Haftaya yönelik: Ayın başındaki yoğun günlerin ardından makro verilerin takvimi daha hafiflemeye başlayacak. ABD’de Nisan ayı için Michigan Üniversitesi tüketici güven anketi olacak. Avrupa’da, EMU üretici fiyat endeksi ve perakende satışlarına dikkat edin, Bank of England ise toplanacak ve güvercin bir tutum sergilemesi bekleniyor. Kurumsal kazançlar açısından, haber akışı S&P 500’e göre daha hafiflemeye başlayacak, çünkü şirketlerin %80’i zaten rapor verdi. Avrupa’da, STOXX Europe 6000’de listelenen 75 şirket rapor verecek, bunlar arasında bankalarda UBS ve Unicredit; endüstrilerde Bouygues, Ferrovial ve Leonardo; ve otomobillerde (veya lüks için) BMW ve Ferrari bulunuyor.

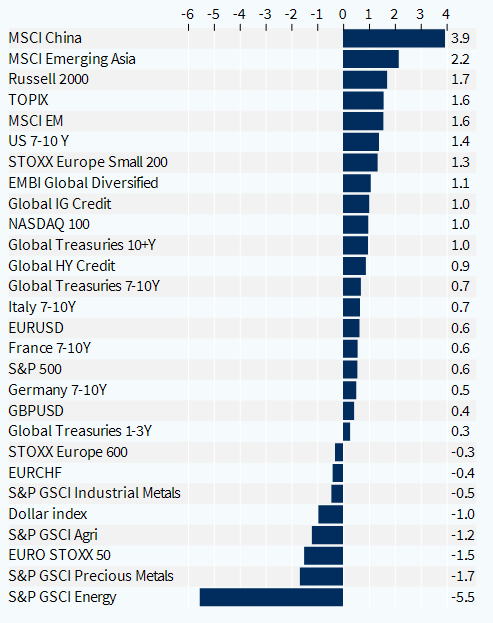

Varlık Sınıfları Performansı (1 Hafta)