Mikro makro ile mi buluşuyor? Kazanç sezonu ivme kazandıkça, mikro düzeydeki eğilimlerin bir süredir gelişmekte olan daha geniş makroekonomik değişimleri yansıtmaya başladığını görüyoruz. Soğutma enflasyonu, bastırılmış talep ve aşırı tasarruflar sayesinde 2021-23 döneminde tüketicilerin düşük fiyat duyarlılığından yararlanan sektörlerin fiyatlandırma katkısına yansıyor. Görünüşe göre şirketler artık daha düşük fiyat artışları yoluyla tüketicilere satın alma gücünü geri veriyor, bu da bazı tüketicilerin harcamaları sürdürmekte zorlandığının bir kanıtı (artan kredi kartı gecikmeleri veya düşük tasarruf oranlarının da gösterdiği gibi). Çin ile ilgili jeopolitik riskler aynı zamanda otomobil üreticileri, lüks ürünler ve içecekler gibi bazı Avrupalı işletmelere de zarar vermeye başlıyor.

Hisse senetleri için henüz harika bir satın alma fırsatı değil. Özsermaye stratejisi perspektifinden bakıldığında, önümüzdeki birkaç haftanın zorlu kalması gerektiğini düşünüyoruz ki bu da tarihsel olarak Ağustos-Eylül aylarında gözlemlenen olumsuz mevsimsellikle tutarlı olacaktır. Her ne kadar ana özsermaye kriterleri zirveden bu yana %5 civarında düşmüş olsa da (Nasdaq 100 gibi bazı endeksler %10'a yakın), özellikle ABD'de henüz zorlayıcı bir giriş noktası sunduklarını düşünmüyoruz. S&P 500 hala güçlü bir +%14 YTD artış gösteriyor ve zorlu kazanç büyüme beklentilerine göre (2024E'de +10% ve 2025E'de +%15) yüksek bir değerlemeyle (21,4x, 2021'de gözlemlenen zirveye yakın) işlem görüyor.

Küresel makroekonomik zeminin çok fazla destek sağlaması pek mümkün görünmüyor. Çin ekonomisini canlandırmak için mücadele ediyor ve Euro Bölgesi'nde 1. çeyrekte gözlemlenen iyi ivme şimdiden sönüyor ve ikinci yarı toparlanma beklentileri giderek gelecek yıla itiliyor. ABD ekonomisi nispeten güçlü kalsa da ekonomik eşitsizlikler artıyor ve işgücü piyasası yumuşuyor.

Merkez bankaları mı kurtaracak? Bu arada Batılı merkez bankaları, enflasyondaki düşüş eğilimini raydan çıkarma konusunda endişelerini sürdürdükleri için çok daha hızlı gevşeme konusunda isteksiz görünüyorlar. Bu hafta Fed'in ufukta faiz indirimi olması durumunda temkinli ilerleme niyetinde olduğunu teyit etmesini bekliyoruz.

ABD'de seçim belirsizliği. Son olarak, ABD seçimlerini çevreleyen belirsizlik, yatırımcıların ek riskler almaktan kaçınmasına yol açmalıdır. Harris'in başkanlık olasılığı (kurumsal vergi artışı?) trump'ın zaferi kadar piyasa dostu olmayabilir (deregülasyon ve vergi kesintileri).

Bu bağlamda, nihayet Avrupa hisse senetlerindeki döngüselliklere karşı toparlanmaya başlayan savunma sektörlerini tercih ettiğimizi yineliyoruz. Hatırlatmak gerekirse, yakın zamanda Kamu Hizmetleri sektörünü N'den OW'ye (15/07) yükselttik ve aynı zamanda Telekom sektöründe de Güçlü bir OW notuna sahibiz. Bugün, kapsamımızdaki en savunmacı sektörlerden biri olan ve sonuçların çok destekleyici olduğu (birçok ilaç üreticisinde rehberlik sağlandı) İlaç ve Biyoteknoloji sektörüne ilişkin OW duruşumuzu yineliyoruz.

Daha fazla zayıflık beklentisiyle bu hafta Bankacılık sektörünün notunu UW'ye (N'den) düşürdük. Sektör son derece iyi bir YTD performansı sergiledi ancak faiz oranları düşmeye başladıkça ve kurumsal temerrütlerin normalleşmesiyle birlikte yurt içi ekonomi yavaş kalmaya devam ettikçe kazanç ivmesi muhtemelen zirveye ulaşacak. Her ne kadar Fransız siyasi riski iyi fiyatlandırılmış gibi görünse de, Fransız politikacıların piyasadan yerine getirme taahhütleri olduğunu hatırlatmaya ihtiyaç duymaları halinde, en iyi ihtimalle siyasi tıkanıklık ve en kötü ihtimalle daha fazla kargaşa nedeniyle aşağı yönlü görünüyor. Yine de, sektörün talepkar olmayan değerlemesi ve piyasa getirilerin nereye varacağını gördüğünde daha fazla yeniden derecelendirme potansiyeli göz önüne alındığında, Reduce notumuz yapısal olmaktan çok taktikseldir ve faiz oranlarının 2015-21 dönemindeki en düşük seviyeleri tekrar gözden geçirmesi pek olası değildir.

Önümüzdeki hafta: ABD tüketici güveni ve iş fırsatları, Avro Bölgesi 2. Çeyrek GSYİH'sinin ilk tahmini (Salı), Avro Bölgesi TÜFE, FOMC toplantısı (Çarşamba), ABD imalat ISM'si (Perşembe), tarım dışı maaş bordroları raporu (Cuma).

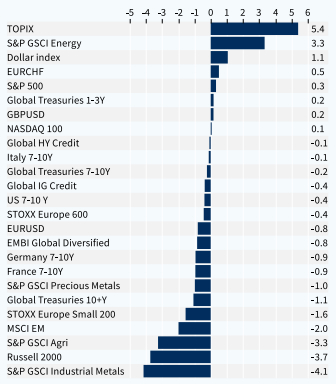

Varlık Sınıfları Performansı (1 Hafta)