Merkez bankaları, uzun süren spekülasyon ve tereddütlerinden sonra nihayet beklenen kritik anlarına ulaştılar. Fed, İngiliz (BoE), Japon (BoJ), İsviçre (BNS) ve Avustralya (RBA) Merkez Bankaları'ndan gelen para politikası toplantılarının yoğun olduğu bir haftada, Japonya dışında tüm bankalar faizlerin geleceğinin aşağı yönlü olduğunu doğruladılar.

İsviçre Merkez Bankası (SNB) etkili bir şekilde faiz indiren tek banka oldu ve Avrupa faizleri, İsviçre’deki düşük enflasyon eğilimlerinin euro bölgesinde ne olabileceğine dair erken bir sinyal olduğu beklentisiyle yeniden fiyatlandı. İngiltere’de Şubat ayı enflasyonu, ortak görüş beklentilerinin altında geldi ve İngiltere Merkez Bankası Para Politikası Konseyi içindeki duruş daha kesin bir şekilde güvercin oldu. Ardından, küresel piyasalar için en önemli merkez bankası olan Fed, son CPI/PPI verilerine aşırı tepki verme nedeni olmadığını doğruladı. Bu veriler, beklentilerin birkaç baz puan üzerinde geldi.

Bize göre merkez bankalarının, piyasalardan çok daha az duygusal olduğundan şüphe yoktur. Bu nedenle, geçtiğimiz hafta Fed’in yakın dönem faiz rehberliğini değiştirmek için hiçbir neden olmadığını yazdık. Sonuç olarak, merkez bankacılarının rolü, yönü belirlemek ve ona sadık kalmaktır, çünkü dalgalanmalar hem güvenilirliklerine hem de nihayetinde piyasa işleyişine zarar verebilir. 2000’den bu yana Fed’in tercih ettiği enflasyon ölçüm metriği, Kişisel Tüketim Harcamaları (PCE) fiyat endeksidir ve en son veri hedeflenen %2’ye karşılık %2.4 olarak kaydedildi. Bu şu anda mütevazı bir aşım anlamına gelmektedir. Ancak en önemlisi, elbette ki mevcut enflasyondur.

Piyasa üzerindeki etkilere bakarsak, ABD ve Japonya hisse senetleri yükseldi, tahvil getirileri düştü ve USD, GBP, CHF, AUD, JPY ve EUR karşısında değer kazandı. Ancak bu, piyasaların Fed’i güvercin olarak algıladığı anlamına gelmez; aslında diğer merkez bankalarının güvercin olarak görüldüğünü gösterir. Bank of Japan’ın faiz artırmasına ve tamamen desenkronize bir para politikası döngüsünde olmasına rağmen JPY USD karşısında değer kaybetti. Kazuo Ueda’nın temel mesajı aslında güvercin taraftaydı. Ayrıca, Q4 için ön veriler, Japon hanelerinin hisse senetlerine olan güvenlerini yeniden kazandığını gösteriyor. Bank of Japan’ın bu olumlu döngüyü bozmak istemediğini ve sonuç olarak son derece dikkatli hareket etmesi gerektiğini düşünüyoruz. Sabit getirili piyasalarda getiri eğrileri derin şekilde ters çevrilmiş durumda ve ileriye dönük olarak 2026’ya kadar bir ters çevrilme fiyatlanıyor, ki bu görüşümüze göre çok agresif bir yaklaşım. Sabit getirili piyasaların daha dik bir eğri fiyatlamadan önce büyüme yavaşlaması / resesyon sürprizlerine dair kanıtlara ihtiyacı olabilir.

İleriye doğru baktığımızda, sabit getirili ürünlerin hisse senetlerine göre hala büyük bir değeri olduğuna inanmaya devam ediyoruz. İma edilen faiz oranı volatilitesi ABD’de azalmaya başladı, ancak hala yüksek seviyede, çünkü merkez bankaları politika değişimine yeni başlıyor. Hisse senetlerinin özellikle tahvillere karşı zengin değerlendirildiğini düşünmeye devam ediyoruz. Ancak dışsal bir şok (örneğin jeopolitik / ABD politikası) olmadıkça, hisse senetlerinde bir trend dönüşü yalnızca piyasanın şu anki beklentilerden daha keskin bir yavaşlama / resesyon korkusu yaşadığında gerçekleşecektir. ABD tüketimindeki ivme yavaşlama belirtileri göstermeye başladı ve fazla hane tasarrufları muhtemelen tamamen harcanmıştır. Ancak işgücü piyasası güçlü ve tüketiciler güvenli. ABD GSYİH büyüme tahminleri son zamanlarda keskin bir şekilde yukarı yönlü revize edildi, bu da önümüzde potansiyel hayal kırıklığına yol açabilir. Genel olarak, hala hisse senetlerinde hafif bir "ağırlık altında" duruşu savunuyoruz, aynı zamanda tahvil tahsisatımızın vadesini uzatmaya başladık (IG’yi HY kredisine göre yeniden ağırlıklandırma) ve altın (ve hisse senetlerinde altın madencileri) için iştahımızı tekrarladık. Özellikle CHF’ye karşı uzun ABD doları eğilimimiz de beklentilerimizi karşıladı.

Önümüzdeki hafta: Veri yayın ajandası nispeten hafif olacak, ancak ABD’de Conference Board tüketici güven anketi, Şubat ayına ilişkin kapsamlı tüketici harcamaları verileri ve PCE fiyat endeksi (Fed’in tercih ettiği enflasyon ölçümü) yakından takip edilecek. Japonya’da Mart ayı Tokyo TÜFE verisi, JPY ve Japon hisse senetleri görünümü için önemli olacaktır.

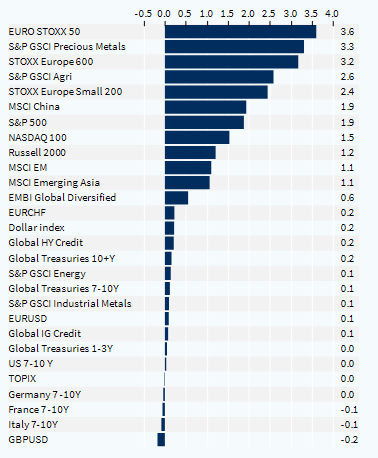

Varlık Sınıfları Performansı (1 Hafta)