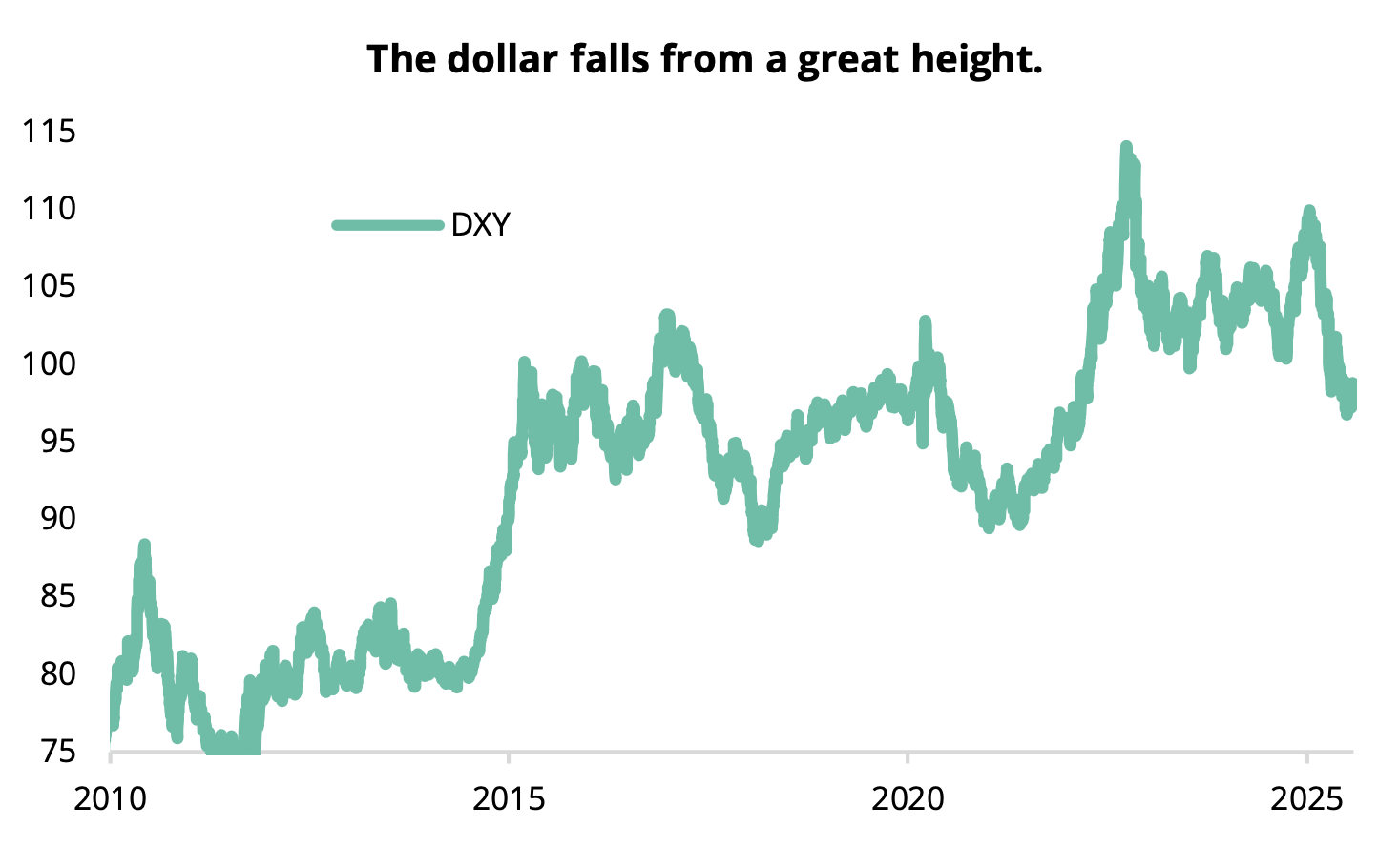

2025 yılı dolar açısından oldukça çalkantılı geçti. Trump’ın yeniden seçilmesinin ardından Ocak ayında rekor seviyelere ulaşan dolar, keskin bir geri dönüş yaşadı ve 1973’ten bu yana en kötü yılın ilk yarısını geçirerek %10’un biraz üzerinde değer kaybetti.

Portföyümüzde Kasım 2024’ten itibaren “Trump ticareti” üzerinden dolar pozisyonumuzu artırmıştık; bu strateji iki ay boyunca olumlu sonuç verdi. Ancak Mart ayından itibaren baskı artmaya başlayınca pozisyonumuzu nötrledik. Bu hamle yetersiz kaldı; zira Nisan başındaki sert düşüş göz önüne alındığında, daha düşük ağırlıklandırma daha uygun olurdu. Bu hızlı değer kaybından ne gibi dersler çıkarabiliriz ve taktiksel/stratejik tercihlerimiz için ne gibi öngörülerde bulunabiliriz?

İlk olarak, doların düşüşünü tetikleyen faktörleri ele alalım: makroekonomik, siyasi ve teknik unsurlar. Ardından, 2025 sonuna kadar doların istikrar kazanmasını ve sonrasında kademeli bir değer kaybı sürecine girmesini beklediğimizi açıklıyoruz. Bu nedenle nötr duruşumuzu koruyor ve 2025 sonu ile 2026 başı arasında düşük ağırlıklandırmaya geçmeyi planlıyoruz.

1. 2025’in İlk Yarısında Doların Değer Kaybı

Rudiger Dornbusch’un ünlü sözüyle başlayalım: “Ekonomide olaylar düşündüğünüzden daha geç gerçekleşir, ama gerçekleştiğinde düşündüğünüzden daha hızlı olur.”

Son on yılda, ABD’nin başlıca ticaret ortaklarına karşı nominal döviz kurunu temsil eden DXY endeksi yapısal bir değer kazanımı yaşadı. Bu süreç, faiz farkları ve ABD ekonomisinin görece güçlü büyümesiyle desteklendi. On yıl boyunca iki güçlü değer kazanımı dönemi yaşandı:

- 2014–2015: ABD’de büyüme toparlanırken Avrupa ülkeleri borç krizinin etkilerini yaşamaya devam etti. Fed, 2014 ortasında parasal genişlemeyi sonlandırmaya hazırlanırken, 2015 sonunda faiz artırımlarına başladı. Aynı dönemde Euro Bölgesi negatif faiz ve yeni QE sürecine girdi.

- 2021–2022: Covid sonrası enflasyonist baskılar nedeniyle Fed, beklentilerin aksine, 500 baz puandan fazla faiz artırımı yaptı. ABD büyümesi diğer gelişmiş ülkelerin çok üzerinde kaldı.

Kaynaklar: FactSet – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

Bu “Amerikan istisnacılığı”, son on yılda teknoloji devlerinin yükselişiyle daha da pekişti. Sermaye akışları ABD hisselerine yöneldi. Trump’ın gümrük tarifeleriyle bağlantılı iki yükseliş dalgası daha gözlemlendi: ilki 2018–2019’daki Çin ile ticaret savaşı sırasında, ikincisi ise 2024 ortası ile 2025 başı arasında, Trump’ın yeniden seçilmesiyle birlikte yaşandı. Bu gelişmeler, 2025 başındaki doların gücünü ve hatta aşırı değerlenmesini açıklıyor.

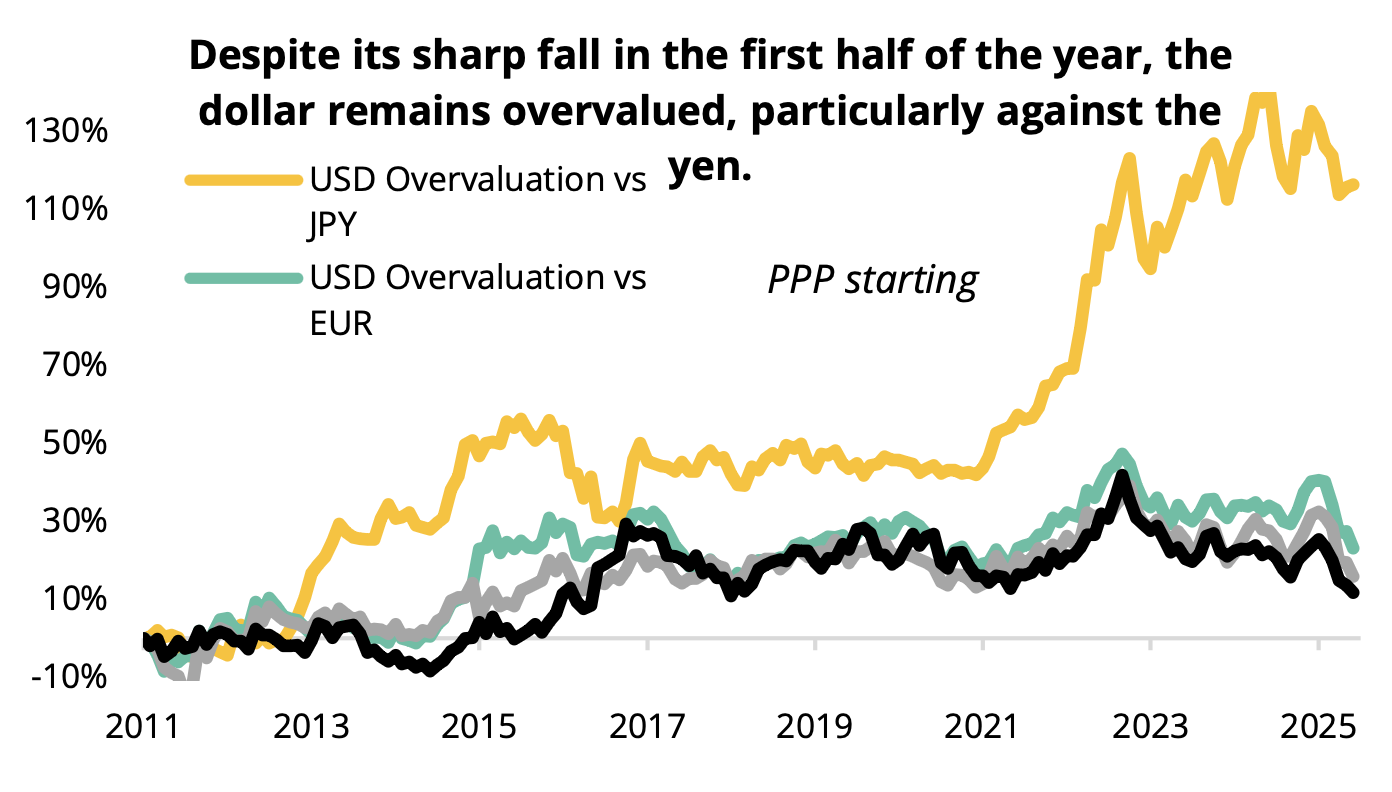

Bu aşırı değerlenmeyi ölçmek için satın alma gücü paritesi (PPP) modelini kullandık. Model, ülkeler arası enflasyon farklarına odaklanarak karmaşık gerçekliği sadeleştirir; yine de uzun vadede iyi bir göstergedir. 2011 Ocak’tan itibaren yaptığımız analizde doların sterline karşı %12, İsviçre frangına karşı %16, euroya karşı %23 ve Japon yenine karşı %116 oranında aşırı değerli olduğunu görüyoruz.

Kaynaklar: FactSet – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

Trump, ilk döneminden bu yana güçlü doları ABD’nin sanayisizleşmesiyle ilişkilendirerek zayıflatma arzusunu açıkça dile getirdi. Ticaret ortaklarının döviz müdahalelerini suçladı. Makroekonomik temeller doları yıllardır destekliyordu; ancak Trump yönetimi bu gerçekleri kabul etmekte isteksizdi ve doları zayıflatma hedefinde başarılı oldu. Bu çabanın simgesi: Steve Miran.

Kasım 2024’te yayımladığı “Küresel Ticaret Sistemini Yeniden Yapılandırma Kılavuzu” başlıklı makale, Trump yönetiminin ekonomik politika manifestosu niteliğindeydi. Önerileri arasında, Amerikan borcuna sahip yabancı yatırımcılardan “kullanıcı ücreti” alınması ve 1980’lerdeki Plaza Anlaşmalarına gönderme yapan “Mar-a-Lago Anlaşmaları” yer alıyor. Bu öneriler, rezerv para biriminde şiddetli hareketlerin gelişmekte olan ülkelere özgü olmadığını hatırlattı.

Trump’ın Fed Başkanı Jerome Powell ile süregelen çatışması da doları olumsuz etkiledi. Faiz indirimi talepleri, merkez bankası bağımsızlığı ilkesine aykırı olsa da, yatırımcı güvenini zedeledi. Powell’ın görev süresi Mayıs 2026’da sona eriyor; Trump’ın yerine daha uyumlu bir isim getirme ihtimali piyasaları tedirgin ediyor.

Son olarak, teknik bir faktör: yabancı yatırımcıların hedge stratejileri. 2008 krizinden bu yana doların aşırı değerlenmesi, örtülü faiz paritesi teorisinin ihlaline neden oldu. Dolar pozisyonlarını hedge etmek beklenenden pahalı hale geldi. Bu nedenle birçok yatırımcı hedge yapmaktan kaçındı. BIS’in Nisan 2025 tarihli çalışması, Trump’ın gümrük tarifeleriyle resesyon korkularının artmasıyla yatırımcıların panikle hedge yapmaya yöneldiğini gösteriyor. Bu da düşüşü hızlandırdı. Yangın çıkınca sigorta almaya çalıştılar… ve pahalıya patladı.

2. Orta Vadeli Destekleyici Faktörler

a. Aşırı Negatif Yatırımcı Duyarlılığı

Doların düşüşü sert oldu. Trump’ın seçilmesinden hemen sonra piyasa oldukça iyimserken, 2025 boyunca bu hava hızla negatife döndü. Bank of America’nın Temmuz 2025 anketine göre katılımcıların üçte birinden fazlası dolar konusunda kötümser. Bu oran, genellikle ters yatırım stratejileri açısından dönüş sinyali olarak görülür. Özellikle bu seviyeye sadece bir çeyrek içinde ulaşılmış olması dikkat çekici.

b. ABD’nin Askeri Hegemonyası

Valéry Giscard d’Estaing’in 1960’larda “aşırı ayrıcalık” olarak tanımladığı rezerv para statüsü, askeri güçle desteklenmiştir. ABD, yıllık yaklaşık 900 milyar dolarlık savunma harcamasıyla (%38 küresel pay) dünyanın en büyük askeri gücü konumundadır. NATO dahil edildiğinde bu oran %50’yi aşar. Haziran ayında İran’ın nükleer tesislerine yapılan bombardıman, ABD’nin küresel sahnedeki statüsünü koruma kararlılığını gösterdi. Bu tür jeopolitik gerilim dönemlerinde yatırımcılar doları güvenli liman olarak hatırlıyor.

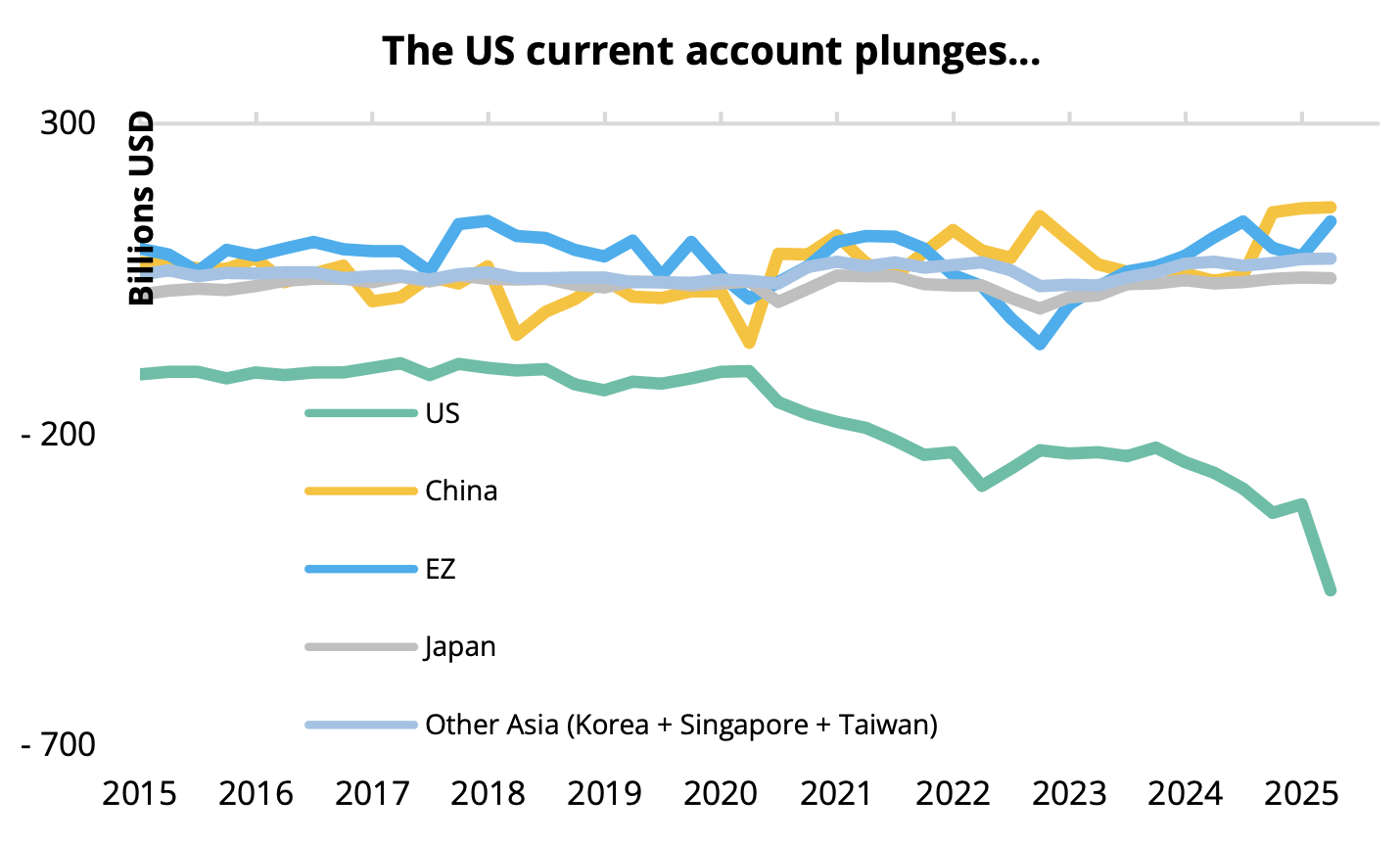

c. Cari Açık Göründüğü Kadar Büyük Değil

ABD’nin devasa cari açığı, genellikle doların değer kaybının temel nedenlerinden biri olarak gösterilir. Gerçekten de son on yılda ABD’nin dış açıkları hızla kötüleşirken, diğer bölgeler simetrik fazlalar biriktirmiştir. Bu durum, küresel makroekonomik dengesizliklerin artmasına yol açmıştır. Bu bağlamda, düşen doların sistemi orta vadede dengeye getirecek bir “emniyet supabı” işlevi göreceği savunulur. Teorik olarak, bu dalgalı döviz kuru sisteminin avantajlarından biridir.

Kaynaklar: Silex, FactSet – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

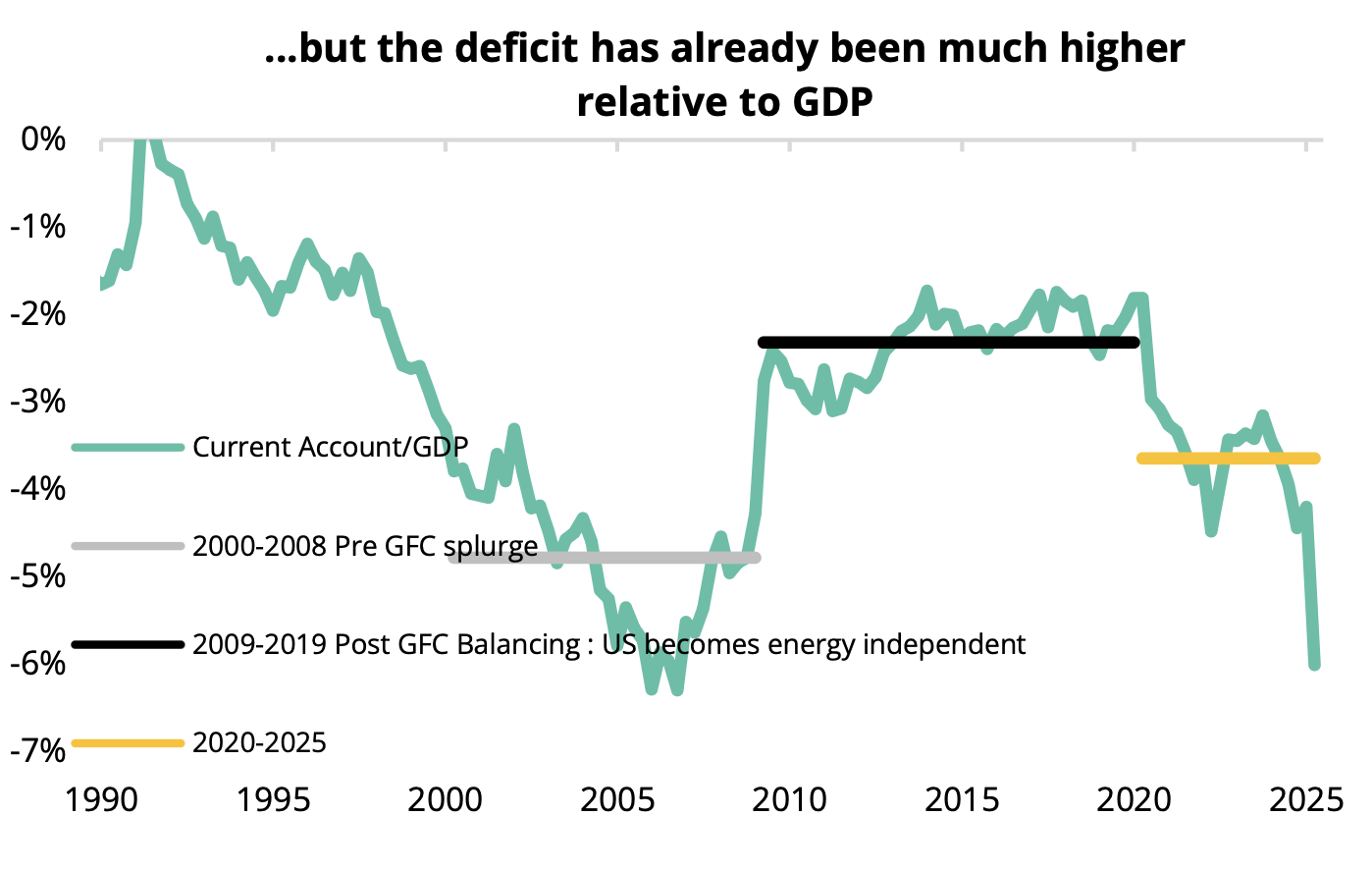

Ancak bu argüman, aşırı dengesizliklerin er ya da geç varlık fiyatlarında düzeltmelere yol açacağını hatırlatması açısından değerli olsa da, ABD dış açığını GSYİH ile karşılaştırma yapmaz. Son yıllarda ABD büyümesi güçlü seyrettiği için tablo o kadar da endişe verici değil. Özellikle 2025 başındaki dış ticaret açığının (Trump’ın gümrük tarifeleri öncesi stokları doldurmak amacıyla yapılan ithalat patlaması nedeniyle) istisnai olduğunu varsayarsak. 2008 krizine kadar olan on yılda, ABD’nin küresel tasarruf fazlasını adeta emdiği dönemde, ödemeler dengesi açığının GSYİH’ye oranı çok daha endişe vericiydi. Bu nedenle, mevcut dış açık doların acil bir düzeltmeye gitmesini gerektirecek kadar aşırı değil.

Kaynaklar: Silex, FactSet – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

d. Doların Güçlenmesi İçin Potansiyel Akımlar

Doların güçlenmesi ya da zayıflamasının durması, yeşil paraya daha olumlu sermaye akımlarından kaynaklanmalıdır. Bu tür davranışları tetikleyebilecek üç finansal piyasa segmenti belirleyebiliriz.

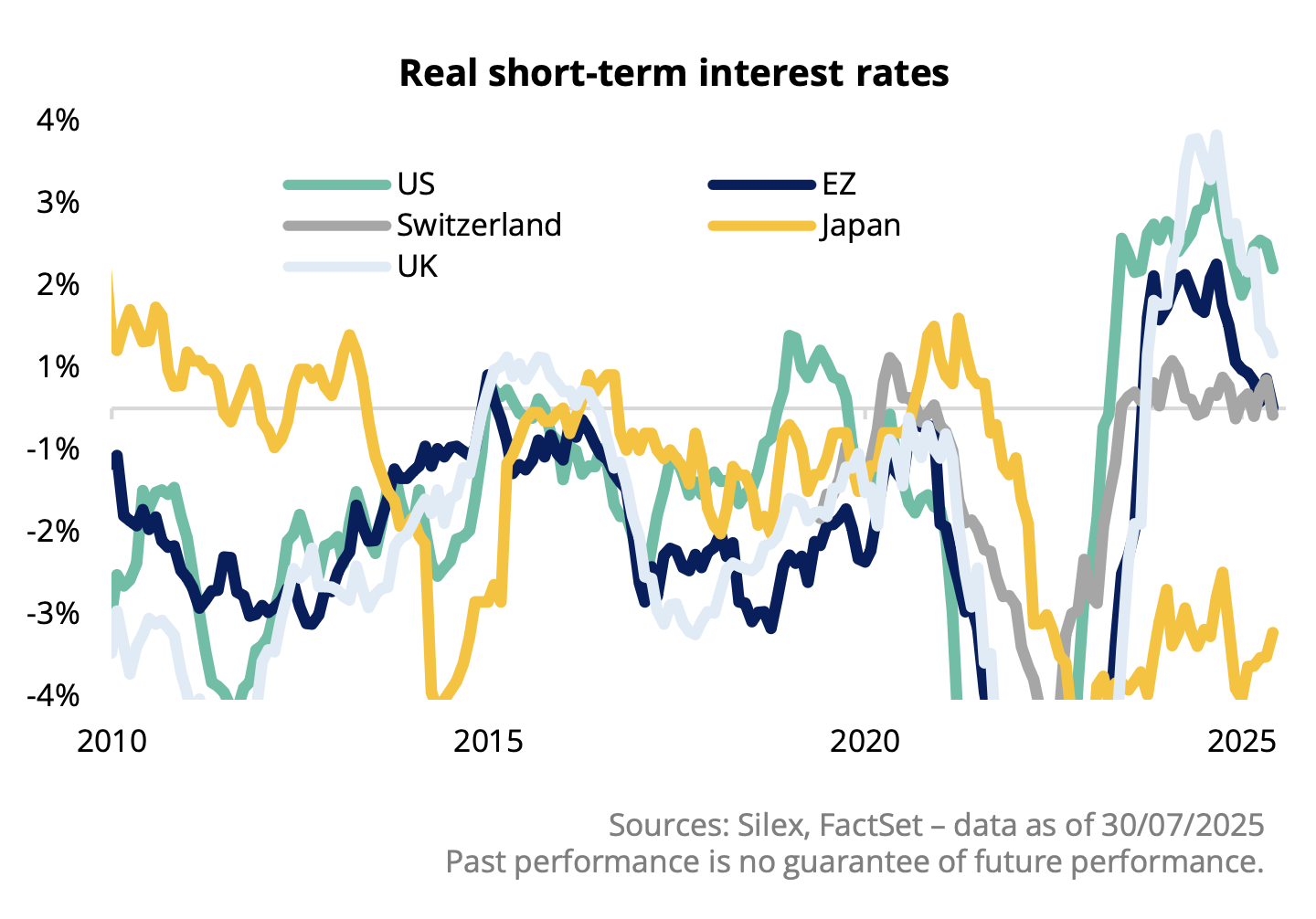

- İlk olarak kısa vadeli faiz oranlarına bakalım. SNB, ECB ve kısmen İngiltere Merkez Bankası’nın faiz indirim kampanyalarının ardından, reel faizler (enflasyon sonrası) G7 ülkelerinin tamamında negatif ya da sıfıra yakın seviyelerde seyrediyor. ABD ise istisna; burada reel kısa vadeli faizler yaklaşık %1,7 seviyesinde.

Kaynaklar: Silex, FactSet – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

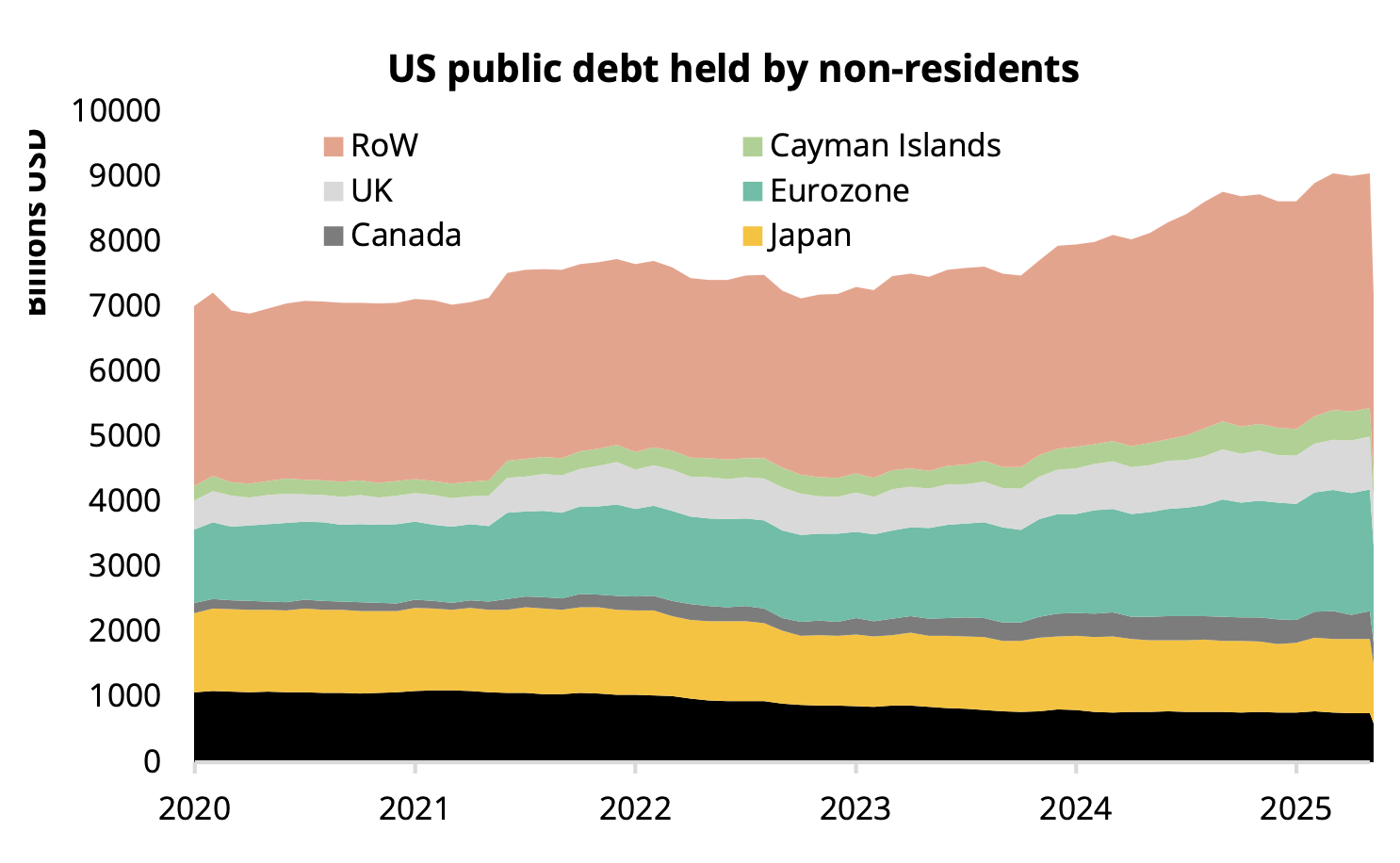

- Uzun vadeli borçlanma açısından, ABD devasa bütçe açığı nedeniyle borçlanmaya devam etti. Bu borcun dörtte üçü ülke içinde tutulsa da, yabancı yatırımcılar hâlâ Amerikan tahvillerine ilgi gösteriyor. Son yıllarda yatırımcı profili değişti. Çin, 10 yılı aşkın süredir süregelen ticaret baskıları nedeniyle ABD tahvillerindeki pozisyonunu önemli ölçüde azalttı. Ancak Çin istisna; G7 ülkeleri, özellikle Euro Bölgesi, ya pozisyonlarını korudu ya da artırdı. ABD, borcunu “ihraç etmekte” zorlanmadı.

Kaynaklar: Silex, FactSet, OPEC – 30/07/2025

Geçmiş performans gelecek performansı garantilemez.

Hisse senedi piyasaları açısından, 2025’in ilk yarısındaki dolar zayıflığı, Amerikan teknoloji devlerinin geçici zayıflığıyla da örtüşüyor. Ocak sonunda Çin’in yapay zekâ alanındaki rekabeti (Deepseek ile somutlaşan) ve gümrük tarifeleri korkusu bu zayıflığı tetikledi. Ancak Nisan’dan itibaren gelen kâr açıklamaları ve ön duyurular, teknoloji devlerinin yapay zekâ alanındaki gücünü pekiştirdi. Bu şirketler, 24 Temmuz’da yayımlanan ve yapay zekâ altyapısının geliştirilmesini hızlandırmayı amaçlayan başkanlık kararnamesiyle Amerikan yönetiminin desteğini de arkasına aldı. Ayrıca Çin pazarına yönelik çip ihracatının yeniden başlaması da bu yatırımları destekliyor. Yapay zekâ yatırımları hız kesmiyor ve kârlı olmaya devam ediyor. Dünyada güvenilir bir alternatifin olmaması, Amerikan hisselerine sermaye akışını daha da artırabilir.

Doları Etkileyen Faktörler: Önümüzdeki 6 Ay İçin Tahmini Etki

| Rezerv para birimi | + |

| Askeri güç | + |

| USD pozisyonlanması | + |

| Reel kısa vadeli faiz oranı | + |

| Gümrük tarifeleri | + |

| ABD teknoloji devlerine sermaye akışı | + |

| GSYİH büyüme farkı | + |

| Cari denge | = |

| ABD borcunun elde tutulması | = |

| Döviz koruma stratejileri | = |

| Fed’in bağımsızlığı | - |

| Satın alma gücü paritesi değeri | -- |

| Ekonomik doktrin (Miran) | -- |