Amerika Birleşik Devletleri’nde kazanç mevsimi yakında sona erecek ve şirketlerin %90’ı kazançlarını açıkladı. Hoş sürprizlerle dolu bir kazanç mevsimi daha geçti ve kazançlar ile marj beklentilerine karşı güçlü sonuçlar elde edildi.

Ancak yatırım ortamı risk alanlar için kolay değil (bedavaya yemek yok!). 23 Şubat itibarıyla S&P 500 endeksi neredeyse %7 arttı ki bu son 50 (elli) yılın ortalama tam yıl performansına yakın bir değerdir. Eğer 2024’ün 2023 gibi olmasını beklemiyorsanız (S&P 500 +25%, Nasdaq 100 +54%), bazı karları toplamayı düşünmeliyiz. Aslında büyük fark, S&P 500’ün şu an 21 kat daha fazla kazanç oranıyla işlem görmesi ve geçen yılın başlangıcında 17 kat olmasıdır. Bu raporumuzda portföyleri çeşitlendirmek için farklı yolları araştırıyoruz.

Avrupa’da kazanç mevsimi yarı noktasında ve toplam kazanç sürprizleri de olumlu yönde. Ancak zayıf makro arka plan, sıkı para koşulları ve Çin’e karşı yüksek hassasiyet, Avrupa hisselerine yönelik duyguların neden karmaşık olduğunu açıklamaya katkıda bulunuyor. Ayrıca STOXX Europe 600 (+3.8% YTD) ve EURO STOXX 50 (7.8% YTD) gibi geniş bölgesel ölçütler arasında büyük bir performans farkı var. Bu farkın bir kısmı döviz etkilerine (STOXX Europe 600 euro ile korunmuş hali %4.1 arttı) ve bir kısmı da İngiltere ve İsviçre’nin STOXX Europe 600’ün %35’ten fazlasını temsil etmesine bağlanabilir. Ayrıca, her iki ölçüt arasındaki ayrım, büyük şirketlerin küçük şirketlere karşı daha iyi performans gösterdiğini yansıtmaktadır.

Küçük şirketlerin büyük şirketlere göre bu yılki performansının düşük olması, makro arka planın beklenenden daha iyi olmasına rağmen oldukça şaşırtıcı. Küçük şirketler, büyük şirketlere göre ekonomik döngüye daha duyarlı oldukları için son aylarda hem Avrupa’da hem de ABD’de birkaç olumlu ekonomik sürpriz sonrasında daha iyi performans göstermeliydi. Ancak döngüsel sektörler savunma sektörlerini geride bıraksa da küçük şirketler hem Atlantik’in doğu hem de batı yakasında geride kaldı. Raporumuzda, küçük şirketlerin faiz oranlarına olağandışı yüksek hassasiyetten etkilendiğini gösteriyoruz ve bu, faiz beklentilerinin yeniden değerlendirilmesinin büyük ölçüde tamamlanmasını beklediğimiz bir rüzgar olabilir.

Portföyünüzü çeşitlendirin. Şu anki ABD hisse senedi piyasasının değerlemesinden rahatsızız. Bazı yatırımcılar 2023’ün tekrarını bekliyor gibi görünüyor, bu da hayal kırıklığına yol açabilir. Diğer yatırımcılar ise mevcut piyasa durumunun 2000’lerin başındaki Teknoloji çöküşünü önceden haber veren coşkuya benzediğini düşünüyor, ki bu da bizce fazla kötümser bir yaklaşım. Nvidia’nın üç aylık kazancı aslında bir yılda %486 arttı!

Bu bağlamda, model portföyümüzü son zamanlarda üç yönde yeniden düzenledik: İlk olarak, Japon hisse senetlerini birkaç hafta önce JPY zayıflığı/dovish BoJ’dan yararlanmak için yeniden ağırlıklandırdık. İkincisi, ABD yüksek getirili kredilerini beklenenden daha iyi ekonomik beklentilere dayanarak yeniden ağırlıklandırdık ve tahvil portföyünün vadesini yönetiyoruz. Üçüncü olarak, Çin’e yönelik önyargıyı güçlendirdik, hem Hindistan’ı içeren geniş EM Asya hisse senedi riski aracılığıyla hem de ağırlıklı olarak yükselttiğimiz Avrupa lüks hisseleri aracılığıyla. Çin, sürekli hayal kırıklığı yaratmış bir alan. Ancak ekonomik koşulların istikrar kazandığı bir dönem yaşanıyor ve yetkililerin güveni artırmak için müdahale etme isteği, düşük yatırımcı beklentileri arasında bazı meyveler verebilir. Ardından, önümüzdeki haftalarda tahvil portföyümüzün vadesini uzatmayı amaçlıyoruz çünkü faiz beklentilerinin yeniden değerlendirilmesinin büyük ölçüde tamamlandığına inanıyoruz. Bu, küçük şirketler için güçlü bir olumlu etki olacaktır. Ancak zamanlama önemlidir ve uzun vadeli Hazine tahvillerine yatırım yapmadan önce ABD’deki büyüme yavaşlamasına dair daha fazla işaret görmemiz gerekebilir. Bununla birlikte, devlet tahvilleri ve kredi piyasaları için getiriler yüksek ve uzun vadeli yatırımcılar için mevcut faiz oranlarını gelecek yıllar için sabitlemek için yeterince cazip görünüyor.

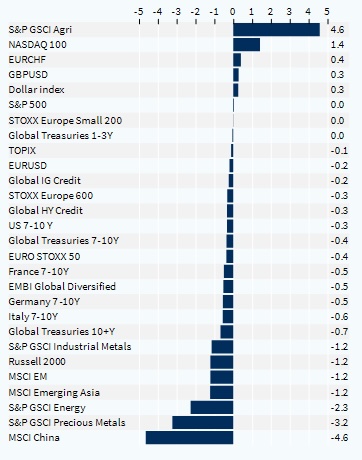

Varlık Sınıfları Performansı (1 Hafta)