Yeni yayınlanan bilgiler, ABD ekonomisinin resesyona girmesinin hala uzak ve pek ihtimal verilmeyen bir tehdit olduğunu gösteriyor.

Ancak ekonomiyle ilgili iyi haberlerin ışığında, 2024'ün ilk FOMC toplantısı yaklaşırken, Fed'in Aralık ayında benimsediği hafifçe güvercin duruşunu değiştirmesini beklemiyoruz. Bu hafta aynı zamanda kazançlar açısından da önemli olacak. Microsoft, Alphabet, Amazon, Apple, META kazançlarını açıklayacaklar. Nvidia ve Tesla zaten açıkladılar, ve Tesla'nın satış büyüme uyarısı hayal kırıklığı yarattı. Avrupa'da LVMH'in açıkladığı kazançlar ise Aralık ayında Nötr'e yükselttiğimiz lüks sektörüne destek sağladı.

Bu haftaki raporumuzda, 2024 için önemli bir tema olan ABD seçimleri hakkında ilk düşüncelerimizi paylaşıyoruz. Her ne kadar Donald Trump anketlerde güçlü bir ivme kazanıyor olsa da, seçimin sonucu, hukuk (Trump) veya sağlık (Biden) ile alakalı nedenlerle dramatik bir şekilde değişebilir. An itibariyle, Trump veya Biden çekilmek durumunda kalırsa alternatif adaylar mevcut değil. Raporumuzda, genel anlamda seçimle ve ek olarak Trump'ın hukuki durumuyla ilgili 2024 ABD seçimlerine giden yoldaki ana tarihleri ele alıyoruz. Hatırlatmak gerekir ise, Amerikan Yüksek Mahkemesi gelecek hafta tatil arasını bölerek, isyan maddesi konusunda acil bir duruşma için bir araya gelecek ve kararın önümüzdeki günlerde / haftalarda çıkması bekleniyor.

Olası bir Trump zaferinin piyasa üzerindeki etkilerini öngörebilmenin oldukça zor olduğu açıktır. Zira kendisinin oldukça tartışmalı, bölücü, sıradışı ve öngörülemez bir figür olduğu bilinen bir gerçektir.

- "Tartışmalı": Trump, vergi kesintilerini finanse etmek için ticaret alanında tarife zamlarından bahsediyor. Enflasyon riskleri hala önümüzde dururken, küresel ticaret savaşı başlatmak ABD ekonomisi için gerçekten iyi bir karar olabilir mi? Avantajları ve dezavantajları vardır, ancak şirket vergi indirimleri, 2017'de olduğu gibi, belli oranlarda uzun vadeli getirilerde artışa neden olabilir.

- "Bölücü": Şimdiden Avrupa ve Kanada liderlerinin bir Trump hükümetinden korktuklarını, ancak Xi ve Putin'in bu gelişmeyi büyük olasılıkla memnuniyetle karşılayacakları söylemek mümkün. Trump, Tayvan konusunda daha az takıntılı görünüyor ve Ukrayna'daki savaşı da durdurmak istiyor. Sektörel bazda, bu önerilen politika değişiklikleri kazanan ve kaybedenleri de beraberinde getirecektir.

- Biz bu durumun AB tarafında "stratejik bağımsızlık / özerklik" hedeflerini güçlendireceğini düşünüyor ve Trump döneminde daha da karmaşıklaşıcağını düşündüğümüz jeopolitik duruma karşı korunmak için, Havacılık ve Savunma sektörünü cazip buluyoruz. Ek olarak bu durumun Avrupa otomobil üreticileri üzerindeki net etkisinin, özellikle de Stellantis grubu için, olumlu olabileceğini düşünüyoruz. Ancak bu konunun analistlerimiz arasında yoğun bir tartışmaya da yol açtığını belirtmemiz gerekir. Son olarak, normal şartlarda ilaç sektörünün seçim yılında ilaç fiyatlarını düşürme konusundaki gürültü nedeniyle tipik bir satış unsuru olduğunu düşünüyoruz. Ancak bu eylemin gerçekleşmesi de muhtemelen olası değil.

- "Sıradışı": Beklenmedik bir duruma karşı hazır olmalıyız. Fed üzerinde güvercin baskılar, vergi kesintileri artarken mali harcamaları kısma, düzenlemeleri gevşetme, diplomatik yenilikler vb. Trump "öngörülemez"dir. "Öngörülemezlik" faktörü, çoğunlukla Trump görev süresi boyunca (arka planda küresel büyümenin sıçraması ile birlikte) büyük bir vergi teşviki ile S&P'nin toplam getirisine %71'lik bir artış sağladığı için hisse senedi piyasaları tarafından göz ardı edilmektedir. Öte yanda, Biden da şu ana kadar ABD piyasaları için kötü bir performans sergilemedi (%+52 toplam getiri oranı).

ABD seçimleri çok dikkat çekecek olsa da, yatırımcıların her iki başkanın da aslında birçok ortak noktaya sahip olduğunu hatırlamaları gerekir: her ikisi de reflasyon (çok yüksek bir enflasyon yerine kontrollü ve daha düşük bir enflasyon) odaklı ajandalara sahiptir ve ABD'nin bütçe açıklarına çok fazla önem vermezler. Bu nedenle, bir ana soru işareti, hazine ve para piyasalarının onlara vaatlerini yerine getirmelerine izin verip vermeyeceğidir (ve aynı zamanda uyumlu bir Kongreleri de olacak mı?).

Özetle, (1) seçimlere giden yol uzun ve dolambaçlı olacak ve kusursuz düşük enflasyon senaryosu Biden'a hala yardımcı olabilir, (2)her iki sonuç için de eğrinin yukarı yönde ivme kazanması muhtemel gibi görünüyor, (3) sektörel olarak, Trump, Avrupa'da Savunma harcamalarını artırabilir. Trump ayrıca, eski otomobil üreticilerinin teknolojilerinin, yani termal motorların değer algısını derinden değiştirebilir.

Yatırım senaryomuzun takibine geçerken, geçen hafta önceki raporumuzda ima ettiğimiz şey doğrulandı: Avrupa Merkez Bankası (ECB), Aralık ayındaki faiz indirimlerine biraz fazla sert bir şekilde karşı çıktı ve geçen haftaki ECB basın toplantısı, (beklentimiz doğrultusunda) Lagarde'ın Nisan ayı indirimine kapıyı açık bırakma fırsatını verdi ve bu nedenle pragmatik olacaklarını doğruladı. Bu, marjinal da olsa Avrupa risk varlıkları ve tahvilleri için iyi bir durum. Bu fırsattan yararlanarak Britanya devlet tahvilleri pozisyonumuzu İtalyan BTP'lerine (devlet bono ve tahvilleri) geçiriyoruz.

Çapraz varlık ticaret fikirleri: #1 ECB'nin yeniden esnekliğine ve Meloni'nin mali ortodoks duruşuna dayanarak İtalyan BTP'lerini alın. Anketlerde İşçi Partisi'nin gerisinde kalan Muhafazakarların, seçim öncesi güç kazanmak için yapacakları olası vergi indirimlerini göz önüne alarak İngiliz devlet tahvilleri pozisyonumuzu terkediyoruz . #2: Trump'ın kazanması durumunda ve genel olarak dünya çapında gerçekleşen rekor savunma harcamalarının ışığında, Avrupa'nın stratejik bağımsızlık / özerklik isteğini destekleyecek olan Havacılık ve Savunma hisseleri. #3: Avro'da (ECB'nin dönüşü) veya Dolar'da (Trump'ın büyümeye yönelik bir gündemle eğrinin uzun tarafını kaldırması) eğri artışlarına yatırım.

Önümüzdeki hafta: ABD'de ISM anketi, iş piyasası raporu, FOMC toplantısı. Euro bölgesinde, ön Q4 GSYİH'nın yanı sıra Ocak ayı TÜFE'sine dikkat edin. Çin'de imalat ve hizmet PMI'larını izleyin. Kurumsal kazançlar tarafında Microsoft, Alphabet, Amazon, Apple, META gibi bir çok firma kazançlarını açıklayacaklar. Avrupa'da Novo Nordisk, Roche ve Novartis'e ek olarak Santander, Deutsche Bank, ING ve BNPP gibi bankalarda kazançlarını açıklayacaklar.

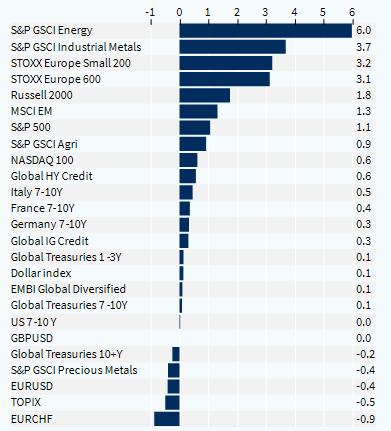

Varlık Sınıfları Performansı (1 Hafta)