Bu 2024'ün son haftalık raporumuz. Bu yıl boyunca desteğiniz ve ilginiz için içtenlikle teşekkür ediyor, dinlendirici bir mola diliyoruz. Yıl sonuna doğru ilerlerken, geçmiş gelişmeler ve ileriye yönelik beklentilerimiz hakkında biraz perspektif almanın tam zamanı. Öncelikle 2024'ün önemli anlarına göz atacağız.

Birincisi, ABD ekonomisinin yüksek faiz oranları karşısında gösterdiği dayanıklılık dikkat çekici olmaya devam ediyor. Bu yılın başlarında ABD'de işsizliğin artmasıyla ilgili bazı endişelere rağmen hane halkı tüketimi güçlü kalmayı sürdürdü ve canlı ekonomik büyümeye büyük ölçüde katkıda bulundu. Bu, canlı kalan yapay zeka/teknoloji temasıyla birlikte ABD hisse senetlerinin 2024'teki performansının ardındaki önemli bir faktör oldu. Üst üste ikinci yıl, ABD hisse senetleri muhteşem getiriler sağladı ve Trump'ın geçen ay yeniden seçilmesi bu eğilimi daha da güçlendirdi. Ancak raporda da gösterdiğimiz gibi, ABD hisse senetlerinin değerlemesi geçmişte nadiren görülen seviyelere kadar daha da zenginleşti. Ticaret savaşları ve bunların 2018'deki olumsuz piyasa etkileri göz önüne alındığında, 2025 için önemli sorulardan biri, Trump'ın ticaretle ilgili tartışmalı gündeminin özsermaye boğa koşusunu bozup bozamayacağıdır.

İkincisi, Asya'da, üç yıl üst üste çift haneli kayıpların ardından Çin hisse senetlerinde, özellikle de offshore hisse senetlerinde bir miktar ivme oluştu. Gayrimenkul ve tüketici güvenindeki karmaşık iç durumun yanı sıra ihracata dayalı büyüme modelini bozabilecek küresel ticaret gerilimleri nedeniyle Çin hisse senetlerinde kenarda kaldık. Yen'in USD karşısında daha da değer kaybetmesi ve yatırımcıların kurumsal kârlılığı ve değerlemeleri artırmak için isim ve utanç rejiminin cazibesine kapıldığı bir bağlamda, Japon hisse senetlerine maruz kalmayı tercih ettik ve tercih etmeye devam ediyoruz.

Üçüncüsü, Avrupa ABD, EM ve Japon hisse senedi piyasalarının gerisinde kaldı. Kısmen yüksek enerji maliyetleriyle bağlantılı rekabet gücü kaybı, Fransa ve Almanya'daki siyasi belirsizlik, Çin'in zayıf talebine maruz kalma, ortalamanın altında getirilere katkıda bulundu. Ancak buğdayı samandan ayırmak önemli ve aşağıda tartışılan bazı sektörler gelecek yıl için cazip. Bu yıl kazanç ve katların sektör performansına katkısını raporda gösteriyoruz. Düşük performanslarına rağmen lüks ve otomobillere karşı agresif davranmak bizim için erken görünüyor.

Dördüncüsü, sabit gelir ve süre risk primi açısından yine zorlu bir yıldı. ABD'deki güçlü büyüme, Fed'in faiz indirimlerine rağmen, özellikle Trump'ın seçilmesiyle birlikte uzun vadeli faiz oranlarını yükseltmeye devam etti. Avrupa'da sabit gelirli yatırım ortamı, zayıf büyüme koşulları nedeniyle yatırımcılar için daha destekleyici oldu. ABD ile Euro bölgesi arasında oranlarda 2025'te daha da genişleyebilecek büyük bir farklılık var. Taşıma ve şaşırtıcı bir şekilde siyasi istikrar ve daha iyi büyüme koşulları için İtalyan hükümetlerine maruz kalmayı, çekirdek euro bölgesi ülkelerine göre tercih etmeye devam ediyoruz. Avrupa kredisinde hibrit banknotlar, sermaye benzeri finansallar ve sigorta Tier2 tahvilleri pozitif olmaya devam ediyoruz. ABD kredisinde, tahvil süresini kısaltırken güçlü büyüme koşullarından (yani düşük temerrüt oranlarından) yararlanmak için Yüksek Getiri ve Yatırım Notunu yeniden ağırlıklandırdık.

Beşincisi, jeopolitik gerilimler yüksek kalmaya devam etti ve 2025'te gerçekten soğuyabilecekleri belli değil. İran ile İsrail arasındaki karmaşık ilişkinin yanı sıra İsrail'in nükleer hırsları da petrol piyasalarında aksamalara neden olma potansiyeline sahip. Ancak arz-talep fazlası nedeniyle petrolün temelleri düşüşte kalıyor. Ukrayna/Rusya çatışmasının bitip bitmeyeceği de belli değil. Bize göre Rusya'ya yönelik yaptırımlar önümüzdeki yıllarda da devam edecek ve Rus petrolü ve gazı yıllar önce Avrupa'ya akmayacak.

Aşağıda gelecek yıla ilişkin beklentilerimizi ortaya koyuyoruz. Genel olarak, 2025'in ilk yarısındaki piyasa koşullarının, Trump'ın küresel sonuçları olan seçiminin etkisi altında kalmasını bekliyoruz. Trump, iş dünyası yanlısı duruşunun aynı zamanda enflasyonu yeniden alevlendirebilecek ve Fed faiz indirimi döngüsünü susturabilecek potansiyel ticaret tarifeleri ve göçmen sınır dışı etme ile birlikte gelmesi nedeniyle riskler ve fırsatlar getiriyor. Dünyanın geri kalanı (Avrupa, Japonya, Çin), ticarete tavizler dayatmak için pazarlık gücünden yararlanan Trump'ın görev süresi boyunca ABD ile uğraşmak zorunda kalacak. Şimdiye kadar stratejimiz, şimdi belirlenen fırsatı oynamak ve 2025'in sonlarında, potansiyel olarak tartışmalı gündemini ilerleteceği 2. Çeyrek veya civarında gibi erken bir zamanda bazı dalgalanmalara hazırlanmaktı. Aşağıda, taşa yazılmamış olsa da 2025 için altı önemli çağrıyı bir araya getirdik. Trump'ın son derece öngörülemez olması, bizim görüşümüze göre portföyleri yönetmede çok fazla esneklik gerektirecektir.

#1: Trump'ın tartışmalı ticaret gündeminin arkasında risklerle birlikte gelmesi nedeniyle ABD hisse senetlerinde daha yüksek oynaklık bekliyoruz.

- ABD hisse senetlerini uzun süre korurken, ucuzken koruma satın alın.

- Uzun süre ABD bankalarında, otomobillerde, tüketici takdirinde kalın.

#2: ABD'ye maruz kalan uzun Avrupa sermaye sektörleri: seyahat ve eğlence, medya, sağlık hizmetleri. Avrupa hisse senedi piyasası, ABD'deki daha güçlü büyüme koşullarından yararlanma potansiyeline sahip küresel şirketleri bünyesinde barındırıyor. Yukarıda belirtilen sektörler gelir ve kar açısından ABD'ye en fazla maruz kalan sektörlerdir. Medya, seyahat ve eğlence tüketicilerle bağlantılı olsa da sağlık hizmetleri, RFK Jr.’'in Sağlık Bakanı olarak aday gösterilmesi konusunda bazı çalkantılar yaşadı. Ancak kendisi oldukça tartışmalı ve Senato tarafından onaylanması pek mümkün görünmüyor, bu da sonunda sektörü destekleyecek.

#3: Altyapı harcamalarını finanse etmek için Almanya'da daha yumuşak bütçe kısıtlamaları bekleyin (Avrupa'daki inşaat malzemeleri). Almanya Şubat ayı sonlarında federal seçimler yapacak. Bunalımlı ekonomik koşullar mali teşvik gerektiriyor ve altyapı bizim görüşümüze göre en fazla fayda sağlayabilecek kesim.

#4: ABD'deki canlı ekonomik koşullardan (yani düşük temerrüt oranlarından) yararlanmak için tahvil süresi riskini ABD'nin yüksek getirisiyle yönetin. Tahvillerde, Trump'ın potansiyel enflasyonist gündemi ışığında, süre riski primleri yerine krediye maruz kalmayı tercih etmeye devam ediyoruz.

#5: ECB'nin taşıma ve güvercin önyargısı için İtalya'da EGB'lerde uzun süre kalın. Euro bölgesindeki borçlanma maliyetlerinin 2025'te düşmeye devam etmesini bekliyoruz ve ECB mevduat oranının 2025 sonuna kadar %2 olması bekleniyor. İtalya, diğer EGB'lere göre daha yüksek bir taşıma sağlıyor ancak aynı zamanda GSYİH'nın %140'ına yakın kamu borcuyla daha yüksek kredi riski de içeriyor. Meloni yönetimindeki siyasi istikrar olumlu ancak büyüme yavaşladı ve bu koşullar altında açıkların azaltılması daha zorlu hale gelebilir.

#6: Avrupa kredisinde aşırı kilolu hibrit banknotlar, sermaye benzeri finansallar ve sigorta Tier2 tahvilleri. Bu pazar segmentleri, yatırım yapılabilir kredilerden daha risklidir ve son çeyreklerde sürekli olarak daha iyi performans gösterdikleri yüksek getiriye bir alternatiftir. Sigorta Tier2 tahvilleri biraz egzotiktir ancak senetler için ortalama A3/BAA1 sağlam notu ve daha uzun vadeli tahvillere olan güçlü talep ile sektörün doğal kredi gücünden yararlanmaktadır. Kurumsal hibrit tahviller de, daha fazla ihraç ve yeniden finansman faaliyeti için destekleyici kalması beklenen piyasa ortamıyla birlikte, uzatma riskinin hala düşük olmasıyla birlikte cazip olmaya devam ediyor.

Önümüzdeki hafta: FOMC toplantısı, yeni bir dizi makro tahmin ve oranlara ilişkin yeni bir rehber (“nokta grafiği”) ile birlikte haftanın en önemli piyasa etkinliği olacak. Halen ABD'de endüstriyel üretimin yanı sıra perakende satışlar da mevcut olacak (her ikisi de Kasım ayı için). Büyük ekonomilerde, Aralık ayı için ön PMI iş anketleri mevcut olacak, ancak bunlar son yıllarda bir miktar geçerliliğini kaybetmiş durumda. Almanya'da IFO iş anketi, PMI'ya kıyasla iş duyarlılığının alternatif bir ölçüsü olarak yayınlanacak. Birleşik Krallık'ta TÜFE mevcut olacak ve BoE'nin yerinde kalması bekleniyor. Japonya'da BoJ sıcak ve soğuk esiyor ve yürüyüş yapma ihtimali giderek azalıyor gibi görünüyor.

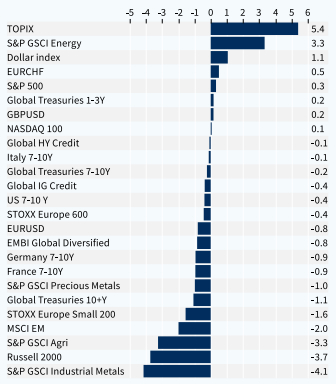

Varlık Sınıfları Performansı (1 Hafta)