Değerli okurlar, kısa bir ara vereceğiz. Haftalık raporunuz Mayıs başında yeni fikirlerle, portföyleri konumlandırmaya yardımcı olmak üzere ve umarız daha sakin sularda geri dönecek.

Jeopolitik gelişmeler piyasaları kontrol altında tutuyor. Ham petrol, Hürmüz Boğazı üzerindeki kontrol için süren stratejik satranç oyunu nedeniyle son seanslarda dalgalı kaldı. Geçen haftanın sonunda deniz yolunun yeniden açılacağına dair ilk umutlar hafta sonu hızla söndü ve arz kesintileri yakında ekonomik aktiviteyi daha anlamlı şekilde baskılamaya başlayabilir. ABD ile İran arasındaki ateşkes, bu raporun yazıldığı sırada hâlâ sürüyor, ancak Çarşamba günü sona erecek. Aynı zamanda, İsrail ile Lübnan arasındaki ikinci tur ikili görüşmeler Perşembe günü Washington’da yapılacak. Yine yoğun ve piyasaları hareketlendirme potansiyeli yüksek bir hafta bizi bekliyor.

Biraz paradoksal olarak, artan jeopolitik risk ortamına rağmen riskli varlıklar toparlanma modunda. Hisse senedi piyasasındaki hızlı toparlanma birçok yatırımcıyı şaşırttı. Bu haftalık raporda, makro belirsizlik ile piyasa performansı arasındaki büyüyen boşluğun arkasındaki faktörleri inceliyor ve iki ana açıklama sunuyoruz.

- İlk olarak, son haftalarda vurgulandığı gibi, ekonomik aktivite spot petrol fiyatlarından ziyade vadeli işlemler eğrisinin uzun ucundaki fiyatlamadan etkileniyor. Ön uçta volatilite, kısa vadeli belirsizliği yansıtarak yükselmiş olsa da, Brent eğrisinin uzun ucu uzun süreli kesintilere işaret etmiyor. 18 aylık Brent vadeli kontratları yaklaşık 75 USD/bbl seviyesinde işlem görüyor; bu seviye büyüme için ciddi bir engel teşkil etmiyor. Bu durum, piyasaların aşırı rahat mı davrandığı yoksa yaptırımların kaldırılması ve İran petrol akışlarının yakın gelecekte hızla artması dahil potansiyel büyük bir anlaşma yoluyla normalleşmeyi mi fiyatladığı sorusunu gündeme getiriyor.

- İkinci olarak, piyasa duyarlılığının temel göstergesi olan ABD hisseleri, güçlü kazanç görünümüyle desteklenmeye devam ediyor. 2026 ilk çeyrek kârları rekor seviyelere ulaşma yolunda ilerliyor; üst üste altıncı çeyrekte çift haneli yıllık büyüme bekleniyor. Bu açıdan bakıldığında, S&P 500’ün tüm zamanların zirvesine dönmesi şaşırtıcı değil. Finans sektörü geçen hafta güçlü bir başlangıç yaptı, bilgi teknolojileri sektörünün ise 2026 ilk çeyrekte yaklaşık %45 EPS büyümesi sağlaması bekleniyor.

Portföyleri nasıl konumlandırmalı. Nisan başında hisselerde doğrudan Ağırlık Artır (Overweight) pozisyonuna geçtik; bu varlık sınıfının, kısa süreli çatışma senaryosunda ılımlı enflasyon ve dirençli büyüme ortamında tahvillere kıyasla en çok fayda sağlayacağı görüşüne dayanıyordu. Şimdiye kadar konsensüs ekonomik tahminler anlamlı şekilde aşağı revize edilmedi. Bununla birlikte, petrol arzındaki kesintiler ne kadar uzun sürerse, hanehalkı güveni, özel tüketim ve nihayetinde kâr beklentileri üzerinde o kadar yıkıcı olur. Bu açıdan Avrupa hâlâ en riskli görünüyor.

- Şimdilik, tüm tarafların müzakereleri sürdürme teşviğine sahip olduğuna inanıyoruz. Ancak Nisan’daki keskin piyasa toparlanmasının ardından, bu taktiksel hisse senedi işleminin risk-getiri dengesi azaldı. Aynı zamanda, tahvillerin çatışma tırmanma senaryosuna karşı etkili bir hedge olarak cazibesi sınırlı görünüyor.

- Bu nedenle pozisyonumuz örtük olarak kısa petrol olmaya devam ediyor. Hisselerde Japonya ve GOÜ Asya’da Ağırlık Artır duruşumuzu koruyoruz; sabit getiride ise İtalyan BTP’lerini tercih ediyoruz. Emtialarda, jeopolitik ve makro belirsizliğe karşı hedge olarak altına bir miktar maruziyeti sürdürüyoruz.

- Avrupa hisselerinde, tüketici odaklı temalar ve gayrimenkul bizim görüşümüze göre spekülatif kalıyor. Bunun yerine, bankalar, metaller ve madencilik ile daha rahatız; bunlar, daha yüksek kısa vadeli enflasyona karşı portföyleri konumlandırmak ve büyüme direncine maruziyeti korumak için daha etkili bir yol sunuyor.

HAFTANIN GRAFİĞİ

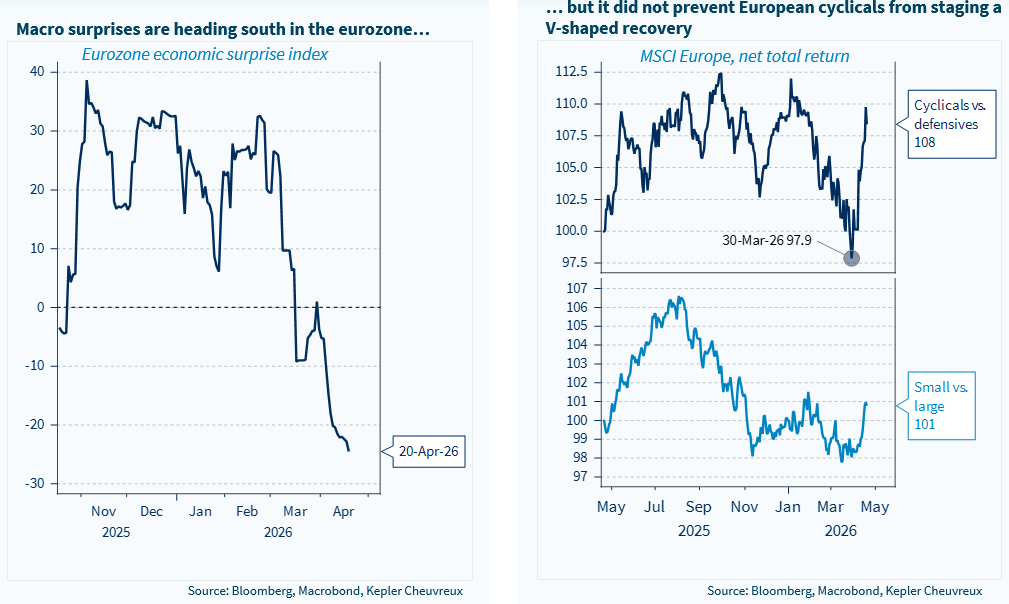

Avrupa, büyüme ivmesi yavaşlarken karışık sinyaller gönderiyor; buna rağmen döngüsel hisseler keskin şekilde toparlanıyor.