Après la réunion de Jackson Hole il y a une semaine, les marchés attendaient Nvidia comme le prochain grand catalyseur. Mais en fin de compte, ni Nvidia ni Jay Powell n'ont beaucoup fait bouger les marchés malgré une série de données économiques positives qui ont envoyé des ondes positives sur le marché : une révision à la hausse du PIB réel américain du deuxième trimestre, une forte croissance de la consommation américaine en juillet et une inflation PCE désormais inférieure à 2 % sur une base séquentielle de 3 mois !

Toutefois, cela ne signifie pas que ces événements n'ont pas soulevé de nombreuses questions:

- Jackson Hole : Rien n'a été dit à part la direction baissière sur les taux. La Fed peut-elle réduire les taux très rapidement (comme le prévoient actuellement les marchés) même si la croissance réelle reste forte, tant que l'inflation va dans la bonne direction ? Si c'est le cas, cela signifierait que la Fed est encline à devancer un éventuel atterrissage du marché du travail qui pourrait s’accentuer à tout moment sans préavis.

- Consommation intérieure : Le taux d'épargne des consommateurs américains ayant atteint un nouveau plancher avec les données de juillet, le ralentissement actuel du marché de l'emploi pourrait-il entraîner un renversement brutal des tendances de consommation ?

- Nvidia : les surprises concernant les bénéfices se normalisent (environ 5% de révisions positives pour le BPA 2026E lors de la publication des résultats, contre 10% au trimestre précédent), mais la baisse des taux d'intérêt devrait continuer à soutenir le thème Croissance/Technologie/AI.

Quoi qu'il en soit, ni les rendements obligataires ni les attentes de la Fed n'ont beaucoup bougé la semaine dernière, malgré des surprises économiques haussières. L'attention des marchés va se porter sur le rapport d'emploi américain qui sera publié ce vendredi, mais pour les investisseurs qui redoutent une hausse des taux 10 ans américains ou européens, nous soulignons que les taux longs sont peu susceptibles de repartir à la hausse :

- La partie longue de la courbe ne devrait pas être trop influencée par une éventuelle révision des anticipations de taux de la Fed dans les semaines à venir. Les contrats à terme sur les Fed funds suggèrent que la banque centrale devrait réduire ses taux de 100 points de base d'ici la fin de l'année, ce qui semble généreux à la lumière des récentes surprises en matière de croissance. Nous restons positifs sur la duration obligataire.

- Le prix des matières premières a baissé, ce qui est positif pour la désinflation (notamment les matières premières alimentaires). La réunion de l'OPEP du 2 octobre sera particulièrement importante et pourrait déclencher une baisse supplémentaire des prix du pétrole. Nous présentons dans la note un graphique illustrant le fait qu'à 80 dollars, la contribution du prix du brent à la désinflation deviendra moins favorable d'ici la fin de l'année. Mais nous nous attendons à ce que le prix du pétrole baisse en deçà de 70 dollars si l'OPEP confirme l’augmentation de l’offre de brut qui est prévue dès le mois prochain. En ce qui concerne les matières premières alimentaires, notre partenaire RaboBank reste prudent sur les perspectives pour le prix des céréales en raison d'une surabondance de l'offre.

Même s'ils restent à leurs niveaux actuels, le prix des matières premières agricoles devraient de plus en plus favoriser les actions du secteur de l'alimentation et des boissons, sur lesquelles nous réitérons notre opinion positive dans ce rapport. Nous notons que la dynamique des bénéfices des acteurs européens reste négative, mais que les vents contraires s'atténuent. La désinflation a été négative jusqu'à présent pour l’alimentaire : les volumes ne se redressent pas encore, la baisse des prix n’étant probablement pas encore suffisante pour stimuler la demande.

- En outre, la géopolitique a été un grand point d'interrogation pour les exportateurs de spiritueux. De ce point de vue, la montée de Harris dans les sondages est une bonne nouvelle pour les exportateurs européens de spiritueux, car une guerre commerciale entre la Chine et les États-Unis menée par Trump aurait des effets collatéraux sur l'Europe. La Chine semble également disposée à engager des discussions avec l'UE avant de frapper les fabricants de cognac.

- Enfin, nous soulignons que les actions du secteur de l'alimentation et des boissons restent des « actions DCF » (modèle d'évaluation des flux de trésorerie actualisés) et bénéficient de rendements obligataires plus faibles. La stabilité des estimations de bénéfices est probablement nécessaire pour que cet effet fonctionne. Il semble que le conseil d'administration de Nestlé (38 % de l'indice MSCI Europe Food, Beverage and Tobacco) ait entendu le message du marché cet été. Nous trouvons cela rassurant.

- Valeurs préférées : Danone, Heineken

- Valeurs les moins appréciées : JDE Peet's, Coca-Cola Europacific Partners

Semaine prochaine: aux États-Unis, l'enquête ISM sur les entreprises (août), l'enquête sur les offres d'emploi et le renouvellement de la main-d'œuvre (juillet) et les chiffres de créations d’emploi (août) seront disponibles. Dans la zone euro, les ventes au détail et l'indice des prix à la production (juillet) seront disponibles.

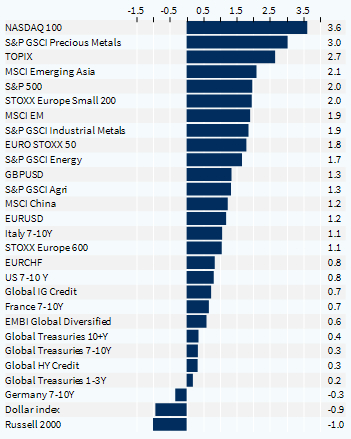

Performance hebdomadaire des classes d'actifs (%)