Il existe toujours une barrière psychologique lorsque l'on s'approche d'un niveau record, car les marchés des actions en Europe et aux États-Unis ne sont plus qu'à 3-5 % des niveaux de début 2002, lorsque les taux d'intérêt étaient à 0 %.

La question qui se pose est de savoir combien de temps il faudra pour y parvenir et jusqu'où les marchés boursiers pourront-ils aller en 2024. Selon nous, le potentiel de hausse des indices actions en Europe et aux États-Unis est limité, compte tenu du ralentissement de la croissance et de l'inflation. Mais si l'on tient compte des dividendes et des rachats, notre position à moyen terme sur les actions n'est pas trop défensive, avec une légère sous-pondération.

- Les données récentes continuent à indiquer un rythme soutenu de création d'emplois aux États-Unis, ce qui devrait continuer à soutenir la consommation. La vigueur du marché du travail tend néanmoins à être un indicateur retardé pour les marchés, et nous ne voyons aucune raison de reconsidérer notre position.

Dans cette édition spéciale de notre rapport hebdomadaire, nous examinons 8 idées clés d'un point de vue multi-actifs, suite à la publication de nos perspectives pour 2024.

- Idée clé n°1 : pentification de la courbe des taux européenne. Nous pensons que nous avons tourné la page de l’inflation. Bien que les marchés obligataires aient commencé à anticiper de fortes baisses de taux de la part des banques centrales en 2024, toute résistance de leur part lors de leurs réunions de politique monétaire la semaine prochaine offrirait des points d'entrée attrayants.

- Idée clé n°2 : crédit Investment Grade, Tier 2 bancaires, hybrides d'entreprise (Europe). Le crédit IG conserve un profil risque/rendement attrayant, tandis que nous sommes plus sélectifs sur le haut rendement en raison de la décélération de la croissance qui se dessine en Europe. En ce qui concerne les obligations hybrides d'entreprises et les obligations financières, les rendements sont élevés, tandis que le risque d'extension a diminué, la majorité des émetteurs d'obligations hybrides ayant exercé leur option d'achat à la première date d'échéance.

- Idée clé n°3 : augmenter la duration des obligations. Nous estimons que les actions sont richement valorisées par rapport aux obligations et nous nous attendons à ce que le rallye du marché obligataire qui a commencé à prendre forme se poursuive en 2024, car l'inflation va continuer de baisser. La semaine prochaine, la publication de l'indice des prix à la consommation (IPC) pour le mois de novembre aux États-Unis devrait permettre de constater un relâchement supplémentaire des pressions sur les prix.

- Idée clé n°4: réduire les actions japonaises, vendre le Dollar vs. JPY. La BoJ est coincée. Elle souhaite normaliser sa politique monétaire, mais la fenêtre d'opportunité se referme car les autres banques centrales mondiales ont terminé leur cycle de hausse des taux. L'USDJPY a la possibilité de chuter considérablement, ce qui constituerait un sérieux revers pour les actions japonaises après un excellent parcours en 2023.

- Idée clé n°5 : surpondérer les actions des marchés émergents, préférence pour le Brésil et l'Inde. Nous estimons que les actions des pays émergents présentent un attrait en termes de valorisation, en plus d'un potentiel de croissance important dans des pays tels que le Brésil et l'Inde. Au Brésil, la production de pétrole augmente rapidement et le risque politique est faible alors que le marché est value. L'Inde est richement valorisée mais devrait être la star de la croissance de la prochaine décennie. Les investisseurs ne devraient pas trop se focaliser sur la valorisation, car l'Inde est structurellement bien valorisée en raison de son biais technologique. La Chine pourrait surprendre positivement.

- Idée clé n°6: repondérer certains secteurs de croissance au sein des actions européennes. Bien que notre allocation sectorielle globale conserve un biais "value", nous relevons les secteurs de la technologie médicale et du luxe, deux secteurs de croissance, en raison de leur faiblesse récente et du soutien apporté par des rendements plus faibles à l'avenir. Nous relevons également les services professionnels et les services aux entreprises. Nous avons dégradé la pharma et maintenons toutefois un biais vers le style rendement.

- Idée clé n°7 : surpondérer le crédit souverain émergent en dollar. Les rendements sont proches de 8% alors que le risque souverain dans les principaux pays émergents est faible. Les banques centrales des pays émergents sont en avance en ce qui concerne les baisses de taux, la dette externe est limitée, ce qui suggère que le refinancement en USD n'est pas un problème. Le risque politique semble également très gérable.

- Idée clé n°8 : acheter de l'or dans les matières premières. Nous restons optimistes sur l'or en 2024, même si le rallye récent suggère qu'une pause est nécessaire. La baisse des taux d'intérêt, un environnement géopolitique complexe et la forte demande des banques centrales des pays émergents devraient permettre aux prix de l'or d'atteindre de nouveaux sommets. Les matières premières énergétiques méritent d’être réexaminées après le repli important qu'elles ont connu récemment.

Semaine à venir :

- L'IPC américain de novembre, ainsi que les réunions de politique monétaire de la BCE et de la Fed constitueront des étapes clés. Le consensus s'attend à une légère décélération de l'inflation américaine, à 3,1 % en glissement annuel contre 3,2 % en octobre, tandis que l'IPC de base devrait rester inchangé à 4 %. Les ventes au détail et la production industrielle américaines pour le mois de novembre seront également publiées.

- Nous prévoyons que la Fed et la BCE maintiendront leurs taux, sans pour autant pivoter explicitement. Le point médian pour le taux des fonds fédéraux à la fin de 2024 sera révisé à la baisse de 25 points de base, à 4,875 %, selon nous.

- En Chine, les chiffres des ventes au détail et de la production industrielle pour le mois de novembre seront également disponibles. Le consensus s'attend à un rebond qui ne s'est pas concrétisé depuis le début de l'année.

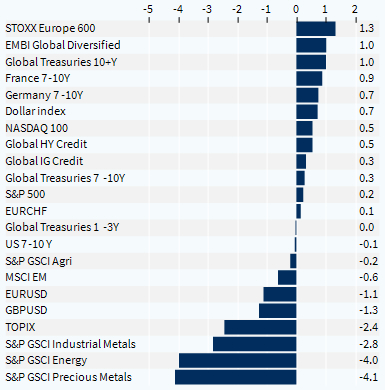

Performance hebdomadaire des classes d'actifs