Macron a réussi à empêcher le parti d'extrême droite de Marine Le Pen de gouverner la France. Alors qu'après le premier tour, il y a une semaine, ce scénario semblait inévitable, le front républicain formé par les centristes et le bloc de gauche s'est avéré efficace.

Néanmoins, le résultat est très différent des sondages de la semaine dernière puisque l'alliance de gauche (NFP) a remporté beaucoup plus de sièges que prévu au détriment de l'extrême droite (RN).

- Le grand vainqueur de l'élection reste le RN (+37 sièges), mais les socialistes (+33 sièges) et les écologistes (+10 sièges) de l'alliance de gauche ont réalisé des gains plus importants, en cumulé. Les grands perdants sont les centristes, le parti de Macron (Renaissance) perdant 70 sièges, et le centre-droit (Les Républicains, -17 sièges qui ont rejoint le RN). Le parti Renaissance de Macron reste néanmoins le deuxième parti du nouveau parlement (102 sièges), derrière le RN (126 sièges) mais le jeu des alliances a favorisé la gauche.

Sur le plan politique, une période d'incertitude s'ouvre à présent, les partis tentant de mettre en place une coalition politiquement viable. Selon nous, les points positifs de ce résultat sont les suivants : les partis favorables à l'UE dominent l'assemblée, la combinaison de l'extrême droite et de l'extrême gauche ne dispose pas d'une majorité absolue et les progrès de l'alliance de gauche sont essentiellement menés par les socialistes plus modérés. Du côté négatif, le marché pourrait ne pas apprécier les probables compromis de gauche qui pourraient avoir lieu. Dans l'ensemble, cependant, comme le prévoient les sondages, le parlement est dans une impasse et des compromis devront être trouvés dans les semaines à venir. Selon nous, les marchés devraient donc garder la tête froide dans l'attente de plus de clarifications.

- Techniquement parlant, Macron a la prérogative exclusive de nommer le Premier ministre et il n'est soumis à aucune date limite pour le faire (article 8 de la Constitution). La seule contrainte à cette nomination est que l'article 49 permet à l'Assemblée de renverser le gouvernement en déposant une motion de censure. Le président doit donc choisir le candidat du camp majoritaire, sous peine d'être immédiatement renversé. Dans la configuration actuelle, comme il n'y a pas de majorité, Macron devra choisir un candidat qui maximise les chances de réunir une majorité.

En dehors de la France, le monde continue de tourner. En particulier, les conservateurs ont été battus aux élections britanniques, comme prévu. Nous n'avons pas beaucoup commenté les élections britanniques, car il est apparu clairement, dès le début de la campagne, qu'une victoire des travaillistes sous la direction de Keir Starmer ne perturberait pas les marchés financiers. En fait, nous constatons que la livre sterling a bien réagi au résultat. Le plan ambitieux de Starmer pour la construction de nouveaux logements est une solution simple pour atténuer les pressions sur le pouvoir d'achat, une carte que Macron n'a pas jouée.

De l'autre côté de l'Atlantique, les chances d'une victoire de M. Biden se sont effondrées, ce qui a incité les démocrates à envisager un autre candidat. Le délai très court jusqu'à la Convention nationale démocrate du 19 au 22 août limite sérieusement les options disponibles pour faire dérailler la dynamique de Trump dans les sondages électoraux.

Obligations haussières. Sur le plan macroéconomique, les données relatives à l'emploi aux États-Unis sont venues s'ajouter à une série de données montrant un ralentissement de l'activité. Une baisse supplémentaire du rythme d’inflation (l'IPC de juin sera publié jeudi) augmenterait les chances de nouvelles baisses de taux au cours des 12 prochains mois. Cela soutiendrait les paris de pentification de la courbe des taux.

Implications pour les actions. Dans la perspective d'une poursuite de la baisse des rendements américains à 10 ans (notre analyste technique estime qu'une cassure en deçà de 4,15 % accélérerait la baisse à 3,80/3,50%), nous réitérons notre position positive sur les principaux proxys obligataires au sein des actions : Immobilier, produits domestiques et de soin personnel, Services aux entreprises et Med-Techs. Nous sommes neutres sur les services aux collectivités, le deuxième secteur le plus inversement corrélé aux taux américains à 10 ans.

- En ce qui concerne les secteurs positivement corrélés aux rendements obligataires, nous sommes neutres sur les banques et les assurances et pensons que ces secteurs devraient continuer à se consolider. Toutefois, le contexte géopolitique restant très délicat, nous maintenons notre opinion sur le pétrole et le gaz ainsi que sur les ressources de base.

Semaine à venir : L'IPC américain de juin sera la principale publication macroéconomique de la semaine. Le consensus prévoit une inflation de 3,1 %, contre 3,3 % en mai. L'IPC de base devrait rester inchangé, à 3,4 %. En Chine, l'IPC / IPP de juin devrait être faible. En ce qui concerne les résultats des entreprises, les principales banques américaines commenceront à publier leurs résultats en fin de semaine.

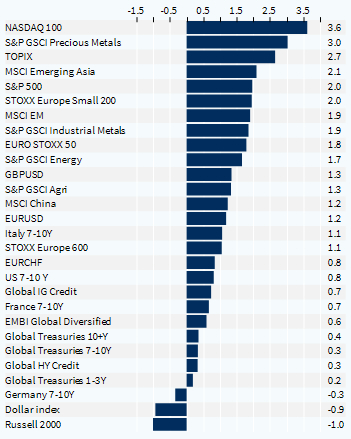

Performance hebdomadaire des classes d'actifs (%)