La crainte d’une escalade s’est vite dissipée. Le sentiment de marché est aussi versatile que l’administration américaine. Le contraste avec la semaine dernière est saisissant : alors que les craintes d’escalade au Moyen-Orient dominaient et incitaient à se couvrir via le pétrole, l’apaisement géopolitique s’est imposé. Dans le même temps, l’amendement 899 du projet fiscal américain, surnommé « revenge tax », a été abandonné en fin de semaine dernière, dissipant un autre sujet d'inquiétude.

À court terme, nous pensons que les marchés actions américains vont connaître des plus hauts. La saison des résultats va débuter, les attentes sont modérées, et l’administration pourrait annoncer des accords commerciaux avant l’échéance du 9 juillet. Juillet est d’ailleurs historiquement l’un des mois les plus porteurs sur les marchés actions, avant l’arrivée d’une saisonnalité plus défavorable en août/septembre.

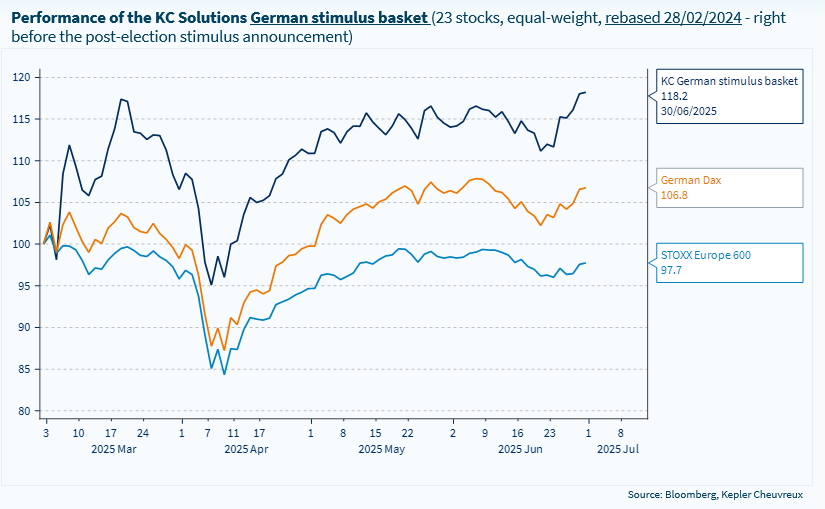

En Europe, le gouvernement allemand a validé la semaine dernière son projet de budget 2025 ainsi que le cadre budgétaire pour 2026. Le point saillant de cette annonce réside dans le niveau record de l’investissement public, avec une volonté forte de soutien à la défense. Les montants annoncés s’élèvent à 116 Mds € pour 2025 et 124 Mds € pour 2026, soit une hausse de 55 % par rapport aux 75 Mds € en 2024. D’ici 2029, l’investissement public devrait se stabiliser autour de 120 Mds €. Ces montants seront répartis entre le budget central (principalement la défense), le Fonds spécial pour les infrastructures et la neutralité carbone (le célèbre plan à 500 Mds €) et le Fonds pour le climat et la transformation (KTF).

Comment s’exposer à cette thématique ? Dans notre rapport, nous mettons à jour les paniers de valeurs pour jouer la relance en Allemagne, ainsi que le panier de valeurs midcaps allemandes. Ces thématiques sont particulièrement intéressantes dans ce contexte. Le thème de la défense reste également porteur, soutenu par l’engagement des membres de l’OTAN à porter leurs dépenses militaires à 5 % du PIB. Compte tenu de la performance spectaculaire des valeurs européennes de la défense, nous privilégions une approche globale, incluant les acteurs américains, asiatiques et européens.

À suivre cette semaine : Aux États-Unis, une série de statistiques sur l’emploi éclairera les investisseurs sur un éventuel ralentissement économique : offres d’emploi de mai, créations d’emplois de juin, et enquête ISM. En zone euro, l’inflation de juin devrait s’être stabilisée autour de 1,9 % en glissement annuel. Au Japon, l’enquête Tankan permettra d’anticiper les prochaines décisions de la BoJ, qui pourrait clore son cycle de hausses de taux au second semestre 2025. En Chine, les indices PMI fourniront des indices sur une éventuelle amélioration de la dynamique de croissance.

Graphique de la semaine