Nous relançons notre série de convictions clés (Key Calls). Il s'agit d'un travail en cours, qui sera actualisé et enrichi.

#1 : Rester surpondéré sur les actions, portées par une croissance robuste des bénéfices et par le supercycle de la Tech, des infrastructures et de la défense.

La Tech mondiale a signé des performances remarquables au deuxième trimestre. La question centrale à l'aube du second semestre 2026 est de savoir si cette dynamique peut se prolonger. Alors que la Tech et les « Magnificent 7 » se traitent désormais sur des valorisations plus raisonnables, grâce à des révisions de bénéfices exceptionnelles, le débat s'est déplacé de l'excès de valorisation vers l'excès de bénéfices. La notion de « bénéfices excessifs » nous laisse sceptiques (certains évoquent même une « bulle des bénéfices »).

Les révisions à la hausse des BPA constituent un soutien sur le plan stratégique, mais laissent moins de marge à d'éventuelles surprises. Nous partageons l'idée que toute déception peut entraîner des replis marqués alors que la saison de résultats du deuxième trimestre va commencer. En conséquence, nous privilégions plusieurs axes de diversification dans nos recommandations.

#2 : Elargissement de la performance des actions au-delà de la Tech : Europe et small cap américaines.

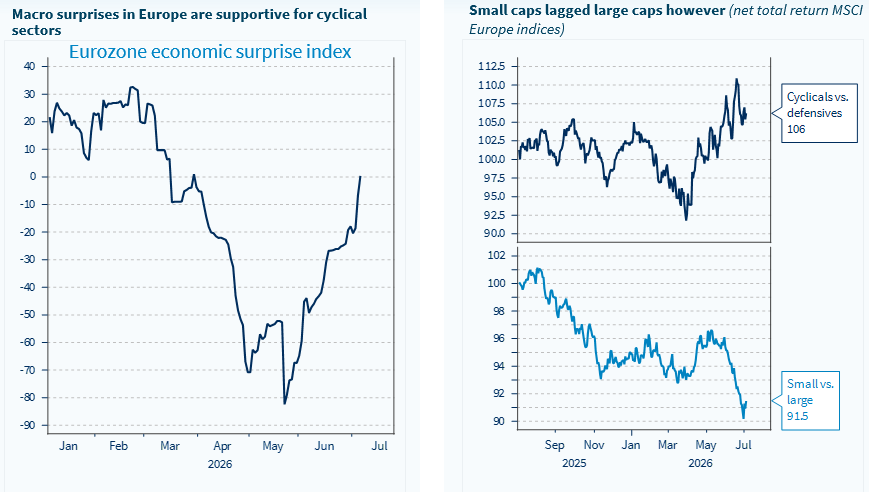

Nous avons relevé notre opinion sur les actions de la zone euro fin mai, portés par une combinaison de facteurs macroéconomiques favorables : baisse des prix de l'énergie, une BCE moins restrictive que ne le laisse penser la perception générale, et le nouvel élan budgétaire de l'Allemagne pour accélérer la croissance.

Les petites capitalisations américaines ont amorcé une revalorisation et présentent selon nous plusieurs atouts. Elles offrent une diversification par rapport à la Tech, grâce à leur biais industriel. L'orientation des politiques publiques en faveur de la souveraineté et de la relocalisation devrait également leur être favorable. Elles se traitent enfin avec une décote par rapport aux indices S&P 500 et Nasdaq.

#3 : Des prix du pétrole durablement bas : industries intensives en énergie et panier de relance allemand.

Les industries énergivores sont bien placées pour tirer parti du nouveau paysage énergétique, marqué par une surabondance de pétrole qui devrait perdurer. Au sein des matériaux, les métaux et l'extraction minière, et en particulier les sidérurgistes européens, devraient également en bénéficier.

L'Allemagne vise à accélérer à la fois la dynamique de réformes et la mise en œuvre du plan d'infrastructures, un signal positif pour les industriels.

Notre panier « German Stimulus », lancé en mars 2025, a retrouvé ses plus hauts précédents. Depuis sa création, il a progressé de près de 50 %, contre 18 % pour le STOXX Europe 600 et 12 % pour le DAX.

#4 : Les valeurs de consommation sont bien placées pour profiter de l'amélioration du pouvoir d'achat des ménages, mais la sélectivité reste essentielle. Notre préférence va au secteur Voyages et Loisirs.

La baisse des prix de l'énergie soutient le pouvoir d'achat des consommateurs, mais le luxe et l'automobile continuent de faire face à des contraintes de demande propres à leur secteur. Le secteur Voyages et Loisirs nous paraît plus sûr et s'inscrit dans la tendance de fond, apparue après la crise du Covid, qui a favorisé les dépenses en services et en expériences plutôt qu'en biens.

En Europe, hors semi-conducteurs qui profitent de l'essor de la Tech, les services aux consommateurs constituent le secteur le plus performant depuis le net repli des prix du pétrole fin avril. Nous restons prudents sur l'automobile et neutres sur le luxe.

#5 : Le portage obligataire offre des opportunités attractives ; la Fed pourrait bientôt abandonner son biais restrictif ; nous privilégions les émetteurs souverains européens avec un portage élevé.

Il est resté difficile de générer de la performance sur les obligations au premier semestre 2026, les anticipations d'inflation ayant fortement progressé. À court terme, les banques centrales pourraient volontairement rester en retrait, l'inflation demeurant éloignée de sa cible.

Le ralentissement des créations d'emplois aux États-Unis en juin ouvre la voie à un assouplissement du discours de la Fed à venir. La publication de l'inflation américaine de juin, la semaine prochaine, sera à surveiller pour déceler les signes d'une éventuelle « détente » sur les anticipations de taux.

Le nouveau président de la Fed, Kevin Warsh, doit asseoir sa crédibilité dans la lutte contre l'inflation. De ce fait, le seuil pour adopter un ton plus accommodant reste relativement élevé à court terme. Nous anticipons toutefois un reflux de l'inflation sur les mois de juin, juillet et août, ce qui ferait de septembre un point d'entrée intéressant pour allonger la duration sur les emprunts d'État américains. L'or pourrait alors profiter de la baisse des taux d'intérêt réels en dollars.

Dans notre allocation d'actifs, nous continuons de privilégier les émetteurs souverains européens à fort portage, notamment l'Italie et le Royaume-Uni, sur le segment de maturité 7 à 10 ans.

GRAPHIQUE DE LA SEMAINE

Les surprises économiques en zone euro s'améliorent avec la baisse des prix de l'énergie