En plus des sujets concernant la géopolitique et l’inflation, les investisseurs doivent désormais faire face à une nouvelle source de complexité : les inquiétudes concernant le risque de fragmentation de la zone euro.

En résumé, cela revient à dire qu'un titre émis en France ou en Italie en euros porte un risque bien plus substantiel qu'un actif comparable émis par une entité allemande. Il reflète le fait que la zone euro est un système économique hybride doté d'une monnaie commune mais d'une coordination fiscale limitée. Ces risques de fragmentation s’étaient évaporés depuis le "whatever it takes" de Mario Draghi à l'été 2012 à Londres (alors que le Royaume-Uni inaugurait les Jeux olympiques, un parallèle amusant avec les Jeux olympiques de Paris qui se tiendront le mois prochain). Mais ces inquiétudes sont revenues en force depuis que M. Macron a convoqué des élections anticipées il y a une semaine.

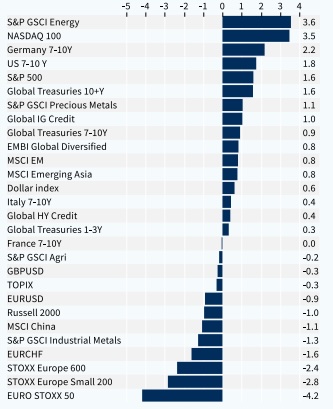

La montée de l'extrême droite en France, qui a plaidé en faveur d'un Frexit il y a quelques années et dont le programme pour l'élection présidentielle de 2022 était très expansionniste sur le plan budgétaire, suscite des inquiétudes en matière de stabilité financière. D'autant plus que la France n'a pas été un bon élève en matière d'orthodoxie budgétaire au cours de la dernière décennie, comme nous le montrons dans le rapport. Les obligations souveraines françaises ont été lourdement pénalisées la semaine dernière, tandis que les banques européennes et l'EUR/USD ont également subis de fortes pressions baissières.

Selon nous, les prochaines semaines resteront volatiles, car les sondages électoraux montrent que les partis centristes/ modérés sont en train d’être écrasés par les extrêmes, tant à gauche qu'à droite. Tous les sondages électoraux publiés depuis que Macron a convoqué des élections anticipées sont cohérents. Ils montrent l'extrême droite de Mme Le Pen au-dessus de 30 %, la coalition de gauche au-dessus de 25 % et la coalition centriste de M. Macron en dessous de 20 %. Le résultat le plus probable de ces élections est un Parlement sans majorité, même si la capacité de l'extrême droite à rassembler une majorité ne peut être exclue.

L'incertitude ne sera pas levée avant le 7 juillet, date du second tour de l'élection. Et notre expérience accumulée au cours des dernières décennies suggère qu'il peut se passer beaucoup de choses sur les marchés financiers en l'espace de trois semaines. C'est pourquoi la diversification est essentielle. Dans notre allocation, nous n'avions pas d'exposition directe aux obligations souveraines françaises et nous sommes devenus neutres à l'égard des banques européennes il y a plusieurs semaines. Cependant, nous avons procédé aux changements suivants pour couvrir notre portefeuille contre une détérioration supplémentaire de la confiance sur les marchés : nous avons entièrement réduit notre exposition à la dette souveraine italienne au profit des Gilts britanniques (nous avons par la même occasion pris une exposition longue GBP/EUR). Bien sûr, on pourrait faire valoir qu'avec les élections générales prévues le 4 juillet, le Royaume-Uni n'est pas à l'abri du risque politique. Mais nous pensons qu'après l'échec de l'expérience Truss l'année dernière, le futur gouvernement agira avec prudence sur le front fiscal, ce qui rend peu probable un impact marqué de la politique sur les actifs britanniques. Nous avons également réduit notre exposition aux actions européennes, au profit du crédit souverain des pays émergents en USD, ce qui renforce également notre position longue en USD par rapport à l'EUR.

Pendant ce temps, les guerres commerciales font rage. L'UE a finalement adopté des sanctions commerciales à l'encontre des constructeurs de véhicules électriques chinois et s'attend maintenant à des mesures de rétorsion. Nous avons clôturé notre position sur les actions des pays émergents asiatiques à la fin du mois de mai, mais nous restons investis dans les pays émergents (hors Chine). En ce qui concerne les secteurs européens qui seraient les plus exposés au risque de représailles de la Chine, nous réexaminons notre sous-pondération de l'automobile ainsi que l'impact possible sur les producteurs de cognac. Ce réexamen nous amène à déclasser le secteur de l'alimentation et des boissons d'un cran, mais nous restons à surpondérer en raison des caractéristiques défensives du secteur. Notons que nous avons rétrogradé le secteur du luxe à Neutre il y a quelques semaines (voir ici), un autre secteur que la Chine pourrait cibler. Dans l'ensemble, le secteur de l'alimentation et de la bière continue de présenter des avantages défensifs, se négociant sur sa moyenne de valorisation à long terme.

Enfin, les actifs américains offrent actuellement beaucoup de diversification. Les signes de ralentissement du marché de l'emploi (demandes initiales d'allocations chômage) et le repli plus marqué qu’attendu de l'indice des prix à la consommation en mai ont fait baisser les rendements obligataires et soutenu les actions américaines. Le ralentissement de la croissance prend forme progressivement aux États-Unis, comme nous l’attendons. La dernière réunion du FOMC a été légèrement « hawkish », révisant à la hausse les prévisions de taux pour 2024 et 2025. Mais la conférence de presse de Powell a adouci le ton. Le graphique à points (« dot plot ») n’a fait qu’aligner les orientations de la Fed sur les attentes du marché et, comme Powell l'a répété, le graphique à points n'est pas un engagement. Il s'agit simplement d'un sondage mené auprès des participants du FOMC (y compris les membres non-votants). Dans l'ensemble, et une fois pris en compte notre anticipation d'une poursuite de la désinflation au cours des prochains mois, nous pensons que la porte d'une première baisse des taux aux Etats-Unis en septembre reste ouverte. Toutefois, nous parions désormais sur deux baisses de 25 points de base cette année (septembre et décembre), contre trois auparavant.

Semaine à venir : Au Royaume-Uni, l'IPC devrait avoir décéléré en mai, tandis que la réunion de la BoE devrait laisser les taux inchangés. Sur les marchés développés, les indices PMI préliminaires pour le mois de juin seront disponibles. Aux États-Unis, les ventes au détail seront publiées.

Performance hebdomadaire des classes d'actifs (%)