Les Jeux olympiques de Paris débuteront à la fin de la semaine dans une ambiance plutôt morose. Non seulement le tourisme a été un désastre en juin, mais tout le monde retient son souffle, attendant la rentrée scolaire avec une certaine appréhension, en se demandant : qui va gouverner la France ?

L’échiquier politique français reste complexe. Lors d'un premier test pour le nouveau Parlement la semaine dernière, le candidat de Macron à la présidence de l’Assemblée Nationale a été réélu. Il a remporté l'élection avec le soutien de la droite modérée, mais la gauche menace déjà de prendre des mesures judiciaires. Bien que ce résultat suggère qu'une coalition de centre-droit pourrait être en mesure de former un gouvernement, il est évident que 56 % de l'assemblée (Nouveau Front Populaire + Rassemblement National) ne serait pas représenté dans un tel gouvernement. Mais si la gauche modérée finit par rompre son alliance avec le NFP pour rejoindre le gouvernement, l'opposition serait composée des extrêmes qui n'ont pas de majorité. Au niveau de l'UE, un sentiment similaire que les résultats des élections ont été ignorés se manifeste. La réélection de Metsola (Parlement européen) et de Von der Leyen (Commission européenne) a eu lieu malgré les gains significatifs de l'extrême droite lors des dernières élections.

Cela contraste fortement avec ce qui se passe aux États-Unis, où la montée de Trump semble irrésistible. Trump propose, avec un succès apparent, une plateforme très proche de celle de l'extrême droite européenne : soutien au pouvoir d'achat des ménages et aux entreprises grâce à des prix de l'énergie bas et des baisses d'impôts, attrition de l'agenda vert, et limitation des flux migratoires. Cela devient encore plus similaire si l'on ajoute le protectionnisme et un certain degré de scepticisme envers la guerre en Ukraine. Ce qui n'est toujours pas clair pour nous, c'est dans quelle mesure l'agenda commercial et migratoire de Trump bénéficierait à l'économie américaine. Cependant, de nombreux investisseurs se rappellent son premier mandat, où il considérait le niveau du S&P comme le baromètre de sa propre réussite. De plus, la proposition des démocrates d'augmenter les impôts des entreprises fait de Trump un favori de Wall Street.

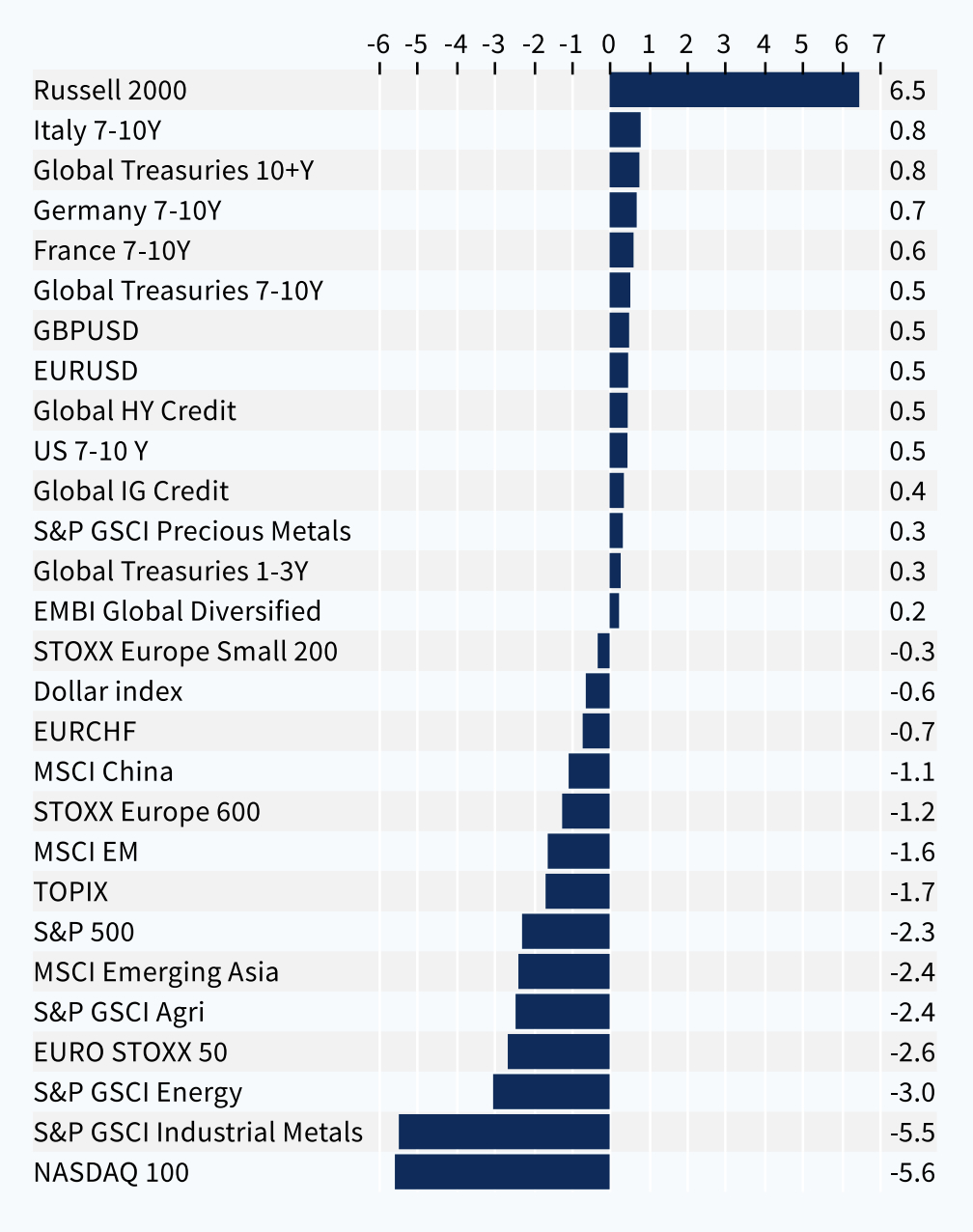

C'est dans ce contexte que la « grande rotation » a eu lieu au cours des dix derniers jours, avec des prises de bénéfices violentes sur les grandes valeurs de la tech au profit des bons du Trésor américain et des petites et moyennes capitalisations américaines (SMID Caps). L'Europe a reproduit cette tendance à son échelle avec l'Eurostoxx 50 (hautement concentré) affichant une sous-performance par rapport aux petites capitalisations. À notre avis, la surprise sur l’inflation US et la probabilité d'une victoire de Trump ont joué de manière synchronisée :

- Une victoire de Trump renforcerait la probabilité d'un cadre fiscal favorable pour les entreprises américaines et l'agenda « America First » favorise les actions domestiques par rapport aux exportateurs. Son manque d'enthousiasme pour les grandes valeurs technologiques qui défient son pouvoir et son revirement soudain sur TikTok ne favorisent pas le sentiment sur les grands noms de la technologie. Sa politique commerciale poserait d'énormes défis pour Apple, par exemple. Après tout, les 7 Magnifiques ont progressé de 40 % depuis le début de l'année ! N'importe quel prétexte peut justifier des prises de bénéfices à ce niveau.

- Les bonnes données de l'IPC et l'accumulation de signaux suggérant un ralentissement de l'économie américaine plaident pour des baisses de taux imminentes. Nous avons montré ces derniers mois la corrélation inverse entre les SMID Caps et les taux. À notre avis, cela est lié aux bilans plus fragiles des petites entreprises et à leur exposition aux secteurs économiques sensibles aux taux d'intérêts. En parallèle, les rendements élevés des bons du Trésor n'ont pas empêché les 7 Magnifiques de très bien performer, leur croissance étant décorrélée du PIB américain et largement motivée par le boom de l'IA. Ainsi, ils ne sont pas les gagnants évidents lorsque les taux baisseront.

Nous expliquons dans notre rapport pourquoi les SMID Caps américaines ont un potentiel de progression supplémentaire significatif, même si la probabilité d'une victoire de Trump dans les sondages pourrait culminer avec le retrait de Biden de la course. Nous notons toutefois que les probabilités du scénario Trump n'ont guère bougé. Mais la campagne est encore très longue.

Les SMID Caps européennes peuvent-elles suivre leurs homologues américaines ? Absolument (notez que nous sommes devenus plus optimistes sur la performance relative des SMID à la fin du mois de mars et que cette recommandation est en hausse de 4 % depuis lors, en relatif au marché). Cependant, avec une croissance du PIB plus forte aux États-Unis et les impacts positifs sur les SMID des sanctions commerciales en cas de victoire de Trump, nous trouvons plus facile de défendre les SMIDs américaines par rapport aux SMIDs européennes.

>Note de Kepler Cheuvreux Solutions: Cher lecteurs / lectrices, la pause estivale approche et notre prochain article hebdomadaire sera disponible le 19 août. Nous vous souhaitons à toutes et à tous de très bonnes vacances.

Performance des classes d'actifs depuis le point haut du Nasdaq du 10 juillet (%)