Dans un contexte où l'inflation américaine a été inférieure aux attentes en décembre, les marchés obligataires ont rebondi après des semaines difficiles au cours desquelles les rendements des bons du Trésor à 10 ans se sont approchés du seuil psychologique de 5 %. L'apaisement des rendements obligataires a également eu lieu alors que Scott Bessent, le candidat au poste de secrétaire au Trésor, a été auditionné par le Sénat la semaine dernière. Il a exprimé son soutien à une banque centrale indépendante et à la nécessité de s'attaquer aux déficits budgétaires. Il est très probable qu'il soit confirmé, ce qui est positif pour le sentiment de marché.

Le repli des rendements obligataires américains a eu des répercussions globales, avec les taux de la zone euro également orientés à la baisse la semaine dernière. Toutefois, les marchés obligataires restent prudents et continuent de s'inquiéter des politiques de Trump en matière de commerce et d'immigration, qui pourraient raviver l'inflation. Nous pensons que Trump sera moins controversé que ce que les marchés redoutent, mais il devrait tout de même provoquer une plus grande volatilité sur les marchés.

En Europe, le secteur du luxe, que nous jugeons attrayant dans une perspective à moyen terme, a été stimulé par les solides bénéfices trimestriels de Richemont. Grâce à la joaillerie à forte marge et à la vente au détail, et en l'absence d'une reprise en Chine, l'ampleur de la performance de Richemont pendant les fêtes de fin d'année ne peut pas être ignorée. Selon nous, le secteur du luxe est entravé par son exposition au consommateur chinois, qui reste dans le marasme, mais les marchés sous-estiment son exposition au consommateur américain, qui reste un vent favorable.

Sur le front politique français, le nouveau gouvernement a survécu à son premier vote de confiance, ce qui a contribué à réduire le spread des CDS souverains français. Le parti d'extrême gauche France Insoumise a déposé une motion de censure contre le gouvernement Bayrou, qui n'a pas été adoptée car les socialistes et l'extrême droite ne l'ont pas soutenue. Nous pensons que les tensions politiques françaises peuvent s'apaiser et que le gouvernement actuel devrait rester au pouvoir au premier semestre 2025. Cette situation est favorable aux OAT et aux banques françaises, même si le chemin à parcourir restera probablement semé d'embûches.

Dans ce rapport, nous nous concentrons sur le crédit européen, et sur les obligations hybrides en particulier. Ce segment des marchés européens du crédit a enregistré des rendements exceptionnels en 2024 et constitue, selon nous, une alternative intéressante au crédit à haut rendement. Nous montrons dans le rapport que les rendements de l'année dernière ont été dopés par le secteur immobilier, ce qui ne devrait pas se reproduire en 2025, les spreads s'étant considérablement resserrés. Cependant, nous pensons que la prime moyenne de 100 points de base que les hybrides offrent aujourd'hui par rapport à l'indice corporate BBB (hors financières) reste attrayante dans le contexte actuel du marché. Les émetteurs de qualité - y compris pour les obligations hybrides - continuent de bénéficier d'un accès abondant au marché primaire et le risque d'extension est limité. Toutefois, les investisseurs pourraient devenir plus sélectifs dans leurs investissements.

En conclusion, nous réitérons notre recommandation de surpondérer les obligations d'entreprise hybrides par rapport aux obligations de premier rang de qualité supérieure. Nous continuons à privilégier les grands émetteurs hybrides ayant des politiques de rachat et de remplacement bien établies, comme Enel, EDP, Repsol, TotalEnergies et Volkswagen. En outre, nous voyons des opportunités pour des sociétés comme Naturgy et Syensqo, qui retirent les obligations hybrides de leurs bilans.

A suivre cette semaine : la saison des résultats va s’accélérer, la BoJ devrait relever les taux et les PMIs de janvier seront disponibles pour les grandes économies.

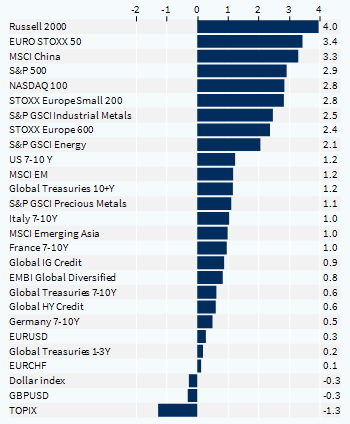

Performance hebdomadaire des classes d'actifs (%)