Comme dans la légende du phénix, tout finit par un commencement (Get Lucky). Après un été volatil, les actions américaines ont repris de l’élan ces derniers jours, poussant les marchés boursiers mondiaux près de leurs sommets de la mi-juillet. Tout à coup, les craintes se sont dissipées sans catalyseur majeur, si ce n'est la confirmation que les banques centrales sont sur la bonne voie pour un nouveau cycle monétaire.

Dans le rapport de cette semaine, nous montrons que le débat présidentiel entre Kamala Harris et Donald Trump a été clairement à l'avantage de la première, qui a contesté l'aptitude de Trump à exercer ses fonctions. Du point de vue des marchés, son projet d'augmentation du taux d'imposition sur les sociétés est moins favorable que le programme de Trump, en théorie. Mais les marchés semblent tenir compte du fait qu'une majorité démocrate au Congrès est hautement improbable. Par conséquent, de telles politiques ne seront probablement pas mises en œuvre. Les petites capitalisations, qui ont été liées aux probabilités d'élection de Trump, ont finalement bien résisté malgré le recul de Trump dans les sondages.

Sur le plan macroéconomique, les taux ont continué à baisser malgré le rebond de l’appétit pour le risque et du prix des matières premières. Le revirement de la politique monétaire est un moteur important pour les taux à l'heure actuelle. Le spread 2s10s en euros est sur le point de devenir positif après deux années en territoire négatif. La semaine dernière, la BCE a baissé ses taux directeurs de 25 points de base, pour la deuxième fois cette année, mais elle s'est abstenue d’être agressivement « dovish ». La recherche d'un consensus au sein du Conseil des gouverneurs reste complexe, ce qui limite la capacité de la BCE à se placer en amont des évènements malgré la faiblesse de la croissance et la concurrence plus rude que jamais avec la Chine.

- La Chine a été un sujet de préoccupation lors de notre conférence d'automne, qui a rassemblé environ 200 entreprises européennes pendant trois jours la semaine dernière à Paris. En particulier, les entreprises qui dépendent de la consommation chinoise ont mis en garde contre un affaiblissement progressif de la situation. Mais un acteur comme Philips, qui vend des équipements médicaux aux hôpitaux, s'attend à ce que les gouvernements locaux prennent des mesures de relance dans les mois à venir.

En ce qui concerne les actions européennes, nous exprimons depuis un certain temps une préférence pour les secteurs défensifs, avec un accent particulier sur la santé. Ce secteur bénéficie de mégatendances telles que le vieillissement de la population et l'augmentation des dépenses de santé. La lutte contre l'obésité est un thème majeur qui soutient les grands acteurs du secteur pharmaceutique, Roche étant récemment entré dans la compétition entre Eli Lilly et Novo Nordisk. Le secteur pharmaceutique fait également du sens en raison de son faible bêta et de ses caractéristiques défensives dans un contexte de faible croissance en Europe. Il n'est pas exposé à la concurrence chinoise et est fortement orienté vers le marché américain en forte croissance.

Au sein du secteur de la santé, nous nous concentrons cette semaine sur les technologies médicales. Il s'agit typiquement d'un secteur de croissance sensible aux taux d'intérêts, qui a subi de fortes pressions dans le cycle de hausse des taux des deux dernières années et demie. Récemment, il a commencé à retrouver de l’élan. Bien que nous recommandions de surpondérer le secteur, une certaine sélectivité s'impose car certains titres sont fortement exposés à la Chine, où la visibilité reste faible (Carl Zeiss Medtiec, Philips, Siemens Healthineers). Néanmoins, le secteur se distingue comme l'une des rares poches de croissance structurelle et d'expertise dans les actions européennes (croissance des bénéfices de 20 % au cours de l'année à venir).

- Nous avons eu une forte présence de sociétés de technologie médicale à notre conférence d'automne la semaine dernière, avec dix sociétés présentes (BioMérieux, Carl Zeiss Meditech, Coloplast, Demant, Elekta, GN Store Nord, Philips, Sartorius Stedim, Siemens Healthineers, Straumann). Conformément à la saison des résultats du deuxième trimestre, les messages sont restés mitigés, la Chine, les consommateurs, le déstockage et la macroéconomie étant les principaux sujets qui reviennent dans les discussions. Les messages les plus forts ont été fournis par BioMérieux (Achat) où les lancements de produits et les initiatives du plan stratégique GO 28 montrent de bons progrès, tandis que le message le plus sombre est venu de GN où il n'y a pas encore de signes de reprise. Nous avons également eu l'impression que Philips (Achat) est très confiant dans sa capacité à atteindre ses objectifs. La base de coûts a été ajustée et, par conséquent, en dépit d'une dynamique de chiffre d'affaires un peu plus faible, Philips a été en mesure de réaliser une progression saine des marges, qui « se poursuivra ».

- Les valeurs préférées de nos analystes actions européennes: Fresenius SE, Tecan. Les moins préférées: Alcon, Diasorin, Sonova.

Semaine à venir: la réunion du FOMC du 18 septembre sera l'événement clé de la semaine. Dans ce rapport, nous expliquons pourquoi nous pensons que la Fed commencera son cycle d'assouplissement monétaire mercredi par une réduction de taux de 25 points de base. Toujours aux États-Unis, les ventes au détail donneront un premier aperçu des tendances de la consommation en août. Au Japon, la BoJ se réunira le 20 septembre et il semble peu probable qu'elle relève ses taux, même si le message restera « hawkish ».

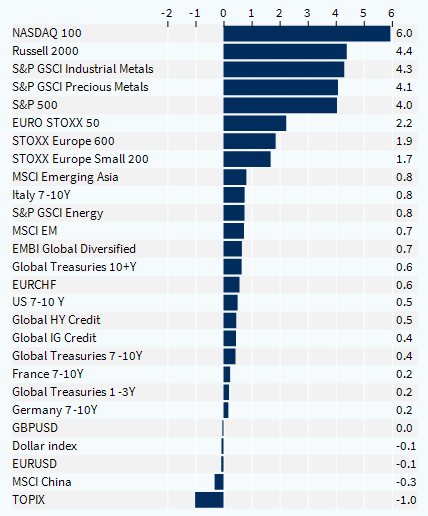

Performance hebdomadaire des classes d'actifs (%)