Les récentes escarmouches autour de TikTok reflètent la profonde méfiance entre les États-Unis et la Chine, exacerbée en cette année électorale. La semaine dernière, la Chambre des représentants a approuvé un projet de loi qui obligerait ByteDance à se défaire de TikTok sous peine d'être banni des « App store » aux Etats-Unis.

Bien qu'elle ait reçu un large soutien bipartisan au sein de la chambre basse, la voie vers le Sénat reste incertaine car certains sénateurs ont promis de la combattre (170 millions d'Américains utiliseraient TikTok). Et même si le projet de loi est adopté par le Sénat, il est probable qu'il fera l'objet de contestations juridiques.

L'impasse dans laquelle se trouve TikTok n'est pas nouvelle. En 2020, le président Trump avait émis un décret bloquant l'application et donnant à ByteDance 90 jours pour se séparer de ses actifs américains et de toutes les données que TikTok avait collectées aux États-Unis. À l'époque, un accord avait été trouvé avec Oracle et Walmart pour acquérir les activités américaines de TikTok, mais l'accord a échoué après l'arrivée au pouvoir de Joe Biden, qui a annulé l'ordre de Trump. Aujourd'hui, le projet de loi est de retour. Pourquoi maintenant ? Parce qu'il est populaire de s’attaquer à la Chine et qu'en cette année électorale, tout ce qui peut donner du crédit électoral vaut la peine d'être fait.

Le problème pour les investisseurs n'est pas TikTok (ByteDance n'est pas cotée). C'est plutôt le bruit que cela génère sur les marchés financiers. Nous pensons depuis longtemps qu'en cette année d'élections américaines, il ne faut pas s'attendre à un apaisement des tensions commerciales entre les États-Unis et la Chine. Mais nous étions également d'avis, début février, qu'après la chute brutale des actions chinoises au cours des derniers trimestres, la barre était assez basse pour dépasser des attentes déprimées. En fait, le MSCI China (8,6 % en février) a surpassé les marchés boursiers mondiaux dans un contexte de stabilisation des conditions économiques et de signes de stimulation budgétaire.

Nous pensons toujours qu'il faut réexaminer les actions des pays émergents d'Asie (10 % de notre allocation d'actifs). Pourquoi pas directement la Chine ? Parce qu'il y a tout simplement trop d'inconnues : immobilier, croissance, gouvernance, géopolitique, etc... Nous montrons dans le rapport que les publications macroéconomiques récentes signalent une stabilisation, mais pas un retournement marqué de l’activité. La confiance reste faible, les objectifs de croissance sont ambitieux mais les moyens d'y parvenir ne sont pas clairs, l'ajustement du secteur immobilier se poursuit.

L'Asie émergente offre quant à elle les avantages de la diversification : Taïwan, la Corée et l'Inde sont des pays à croissance forte par rapport à leur niveau de revenu. Taïwan et la Corée sont fortement axés sur la technologie, avec TSMC et Samsung, et la Chine est bon marché car les attentes sont déprimées. Parallèlement, sur les marchés développés, la barre est haute pour répondre aux attentes après le rallye technologique depuis la fin octobre de l'année dernière.

Sur le plan macroéconomique, les données les plus récentes ont exercé une nouvelle pression à la hausse sur les rendements obligataires. L'inflation américaine reste bloquée dans la zone des 3 % et a été publiée quelques points de base au-dessus des attentes du consensus. Il est néanmoins peu probable que cela modifie la trajectoire de la Fed (vers des baisses de taux à la fin du T2-2024 selon nous). La mesure de l'inflation privilégiée par la Fed (l'indice des prix PCE) se situe actuellement en dessous de 2,5 %, dans ce que nous supposons être une zone de tolérance par rapport à l'objectif de 2 %. Surtout, l'inflation actuelle ne justifie pas des taux directeurs proches de 5,5 %. Dans le même temps, dans cet entre-deux où l’inflation reste au-dessus de la cible, les conditions ne sont pas réunies pour que les banques centrales commencent à signaler des baisses de taux agressives. Dans notre allocation d'actifs, nous n’ajoutons pas de risque obligataire pour l’instant, malgré notre appétit croissant pour la duration après la hausse des rendements depuis le début de l'année.

La semaine à venir : la réunion de politique monétaire de la Réserve fédérale et la conférence de presse de Powell seront les principales étapes de la semaine. Nous ne nous attendons pas à ce que les indications sur les taux d'intérêt (c'est-à-dire le graphique en pointillés) soient révisées à la hausse ou à la baisse. Actuellement, la médiane des membres du FOMC situe le taux des fonds fédéraux à 4,625 % d'ici la fin de l'année, contre 5,375 % actuellement (soit 75 points de base de moins). Les réunions de la Banque d'Angleterre et surtout de la Banque du Japon, qui pourrait abandonner les taux négatifs, auront également des répercussions sur le marché. Dans la zone euro, l'enquête IFO allemande et les indices PMI préliminaires donneront le ton sur les conditions de croissance actuelles.

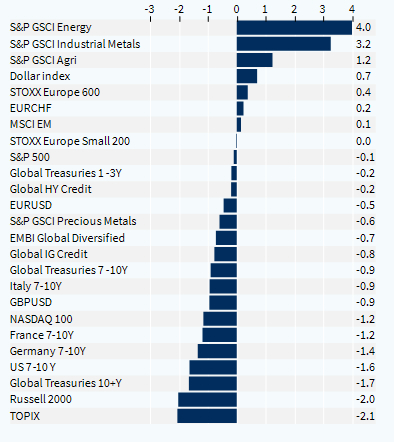

Performance hebdomadaire des classes d'actifs (%)