Les conditions de marché sont restées volatiles depuis le début du mois de septembre, les investisseurs réévaluant le risque que l'économie américaine finisse par connaître un ralentissement plus marqué que prévu. La faiblesse des créations d'emplois au cours des deux derniers mois fait craindre que la consommation intérieure, principal moteur de la croissance aux États-Unis, ne finisse par se heurter à un mur. Cela entraînerait d'importantes révisions à la baisse des prévisions de croissance du bénéfice par action pour 2025, qui s'établissent actuellement à 15 % en glissement annuel pour l'indice S&P 500.

C'est la troisième fois cette année que les marchés connaissent une « remise à zéro », et à chaque fois, cela a été une opportunité d'achat. Nous verrons si cette fois-ci est différente. Selon nous, les valorisations élevées impliquent des épisodes réguliers de prises de profits. Mais l'absence de récession aux États-Unis devrait empêcher les marchés de subir une correction profonde.

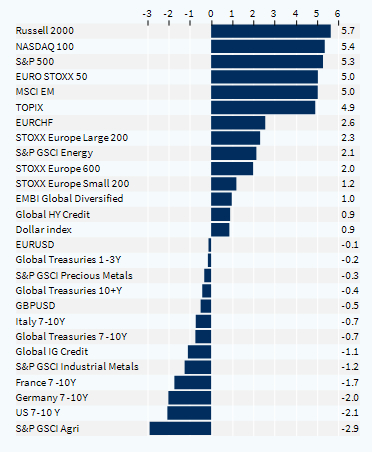

En attendant, les difficultés des marchés américains ont des répercussions mondiales, les actions européennes et japonaises ayant sous-performé le S&P 500 la semaine dernière. Les matières premières ont également connu un net recul, le Brent perdant 10 % en raison de l'augmentation de l'offre de l'OPEP et des pays non-membres de l'OPEP, à un moment où l'on s'interroge sur la vigueur de la demande. Nous présentons dans le rapport nos estimations actualisées de l'offre et de la demande de pétrole brut, qui indiquent un marché fortement excédentaire l'année prochaine.

Dans ces conditions, les obligations ont contribué à équilibrer le recul des actions dans les portefeuilles. L'atténuation des tensions sur le marché du travail aux États-Unis et la baisse des prix de l'énergie faciliteront la tâche des banquiers centraux. La semaine prochaine, la BCE devrait réduire ses taux de 25 points de base (12 septembre), tandis que le 18 septembre, la Fed devrait entamer son cycle d'assouplissement monétaire en réduisant également ses taux de 25 points de base. Les taux à court terme de l'USD ont connu un recul significatif dernièrement, dans l'attente d'un tel revirement. Dans la zone euro, les rendements obligataires ont chuté dans une moindre mesure qu'aux États-Unis, en raison des messages prudents de la BCE qui continue de s'inquiéter des pressions sur les prix.

Selon nous, les messages prudents des marchés méritent toujours une attention particulière et la saisonnalité est généralement défavorable en septembre. Nous pensons donc qu'il convient de rester prudent sur la prise de risque. Mais comme le disait Paul Samuelson, « le marché boursier a prédit neuf des cinq dernières récessions ». Les données publiées jusqu'en juillet n'indiquent pas de ralentissement visible de la consommation des ménages. Les offres d'emploi restent nombreuses, tandis que le taux de licenciements reste bien en deçà des niveaux inconfortables qui laisseraient présager une hausse massive du chômage.

En Europe, les ventes au détail indiquent des conditions de croissance plus faibles et nous rétrogradons le secteur de l'énergie dans les actions. Nous continuons à préférer les secteurs défensifs et les substituts d'obligations, tels que l'alimentation et les boissons, les soins de santé et les services publics.

En fait, nous pensons que la probabilité du scénario « Boucle d'or » a augmenté. Selon ce scénario, l'inflation reviendrait rapidement à l'objectif de 2 %, ce qui permettrait aux banques centrales de réduire leurs taux de manière agressive et d'éviter une récession. La baisse des taux d'intérêt et des prix de l'énergie contribuerait à soutenir le pouvoir d'achat. Dans le rapport nous présentons les performances historiques du S&P 500 autour des cycles de baisse des taux. Sur les neuf épisodes d’assouplissement monétaire que nous avons identifiés depuis 1970, le S&P 500 a connu une hausse à deux chiffres au cours des douze mois suivants à six reprises, et une baisse (à deux chiffres également) à trois reprises. À la fin des années 80 et au milieu des années 90, le S&P 500 s’était inscrit en forte hausse avant le début du cycle de baisse des taux, ce qui ne l'a pas empêché de continuer à progresser au fur et à mesure que la Fed apportait son soutien monétaire.

Semaine à venir : l'IPC américain pour le mois d'août et la réunion de la BCE seront les principaux événements de la semaine.

Performance hebdomadaire des classes d'actifs (%)