Le guitariste américain John Mayer a écrit une chanson intitulée “Stop this train” (Arrêter ce train), dans laquelle il chante “I can't take the speed it's moving in” (Je ne peux pas supporter la vitesse à laquelle il se déplace). Cela doit vous sembler familier !

Dans l'hebdomadaire d'aujourd'hui, nous nous demandons ce qui peut arrêter ce train américain, mené par les 7 Magnifiques. Nous procédons également à deux ajustements sectoriels significatifs au sein des actions européennes (luxe à la hausse, banques à la baisse).

Hausse des actions US : quels en sont les moteurs ?

- IA : c'est le principal moteur de la hausse. Ce thème en comporte en fait plusieurs : l'explosion de la croissance des bénéfices des grandes entreprises technologiques, grâce à une bonne maîtrise des coûts, la monétisation de la publicité et la croissance du cloud. L'espoir : des investissements massifs dans de nouvelles infrastructures ont été annoncés, ce qui conforte l'idée que de nouvelles applications importantes sont en train de voir le jour. Macro : une consommation américaine solide, sans preuve d'un renversement imminent.

- Le put de la Fed est de retour : la Fed déclare implicitement : "Comptez sur nous pour baisser les taux si le marché du travail se détériore". Toutefois, plus les marchés montent, plus ce put est en dehors de la monnaie.

- Les faibles incitations à la diversification liées à la hausse du dollar : La vigueur de l'économie américaine soutient le dollar et réduit l'incitation à la diversification pour les investisseurs mondiaux. Dans le même temps, l'économie de la zone euro reste stagnante, tandis que la dynamique en Chine continue de susciter des inquiétudes.

Qu'est-ce qui peut remettre en cause cette tendance ?

- L'immobilier commercial reste un sujet d'actualité compte tenu de la forte exposition des banques de petite et moyenne taille. Les taux de défaut restent faibles mais augmentent rapidement.

- L'économie américaine en surchauffe ou des prix du pétrole en forte hausse, obligeraient la Fed à faire volte-face par rapport à son pivot de décembre. A l'inverse, la confirmation que l'"atterrissage " tant attendu de l’économie US se profile serait un vent contraire pour les actions US.

- Élections américaines : l'incertitude entourant les élections américaines pourrait peser sur les marchés, car Trump est imprévisible et agressif, et Biden trop âgé.

- Prises de bénéfices technique : les valorisations sont élevées et un niveau extrême du Nasdaq 100 pourrait déclencher des prises de bénéfices. La configuration technique suggère que le mois de mars pourrait favoriser les prises de bénéfices.

En ce qui concerne l’allocation sectorielle du MSCI Europe, nous rétrogradons les banques à Neutre.

- La saison des résultats a été très polarisée, avec quelques accidents sur certaines grandes capitalisations (BNP, ING) qui semblaient moins sujettes au risque de " pic des marges d'intérêt ". Le thème de l'immobilier commercial pèse également en arrière-plan, même si l'exposition des banques européennes semble limitée.

- Plus tard dans l'année, avec les perspectives d'amélioration de la macroéconomie en Europe, nous pourrions voir le secteur surperformer à nouveau. Bien que nous ayons quelques raisons d'espérer une reprise de la consommation en Europe, le court terme reste fragile avec des conditions financières reserrées.

- Les politiques de rémunération des actionnaires et, somme toute, une certaine résilience de l’économie européenne limitent le potentiel de baisse, d'où notre position à Neutre (et non à Sous-Pondérer).

Nous relevons le Luxe à Sur-pondérer.

- En toile de fond, le secteur du luxe crée de la valeur au fil du temps et a su protéger ses marges. Il s'agit également d'un savoir-faire spécifique à l'Europe, sans réelle concurrence, ce qui en fait un achat structurel.

- Il est encore tôt pour s'assurer que les marges ne seront pas sous pression si la macro ralentit, mais nous notons que les analystes sont devenus très prudents, ce qui limite le risque de déception. Le secteur a commencé à réagir positivement aux mauvaises nouvelles, ce qui est généralement le signe d'un point bas dans les valorisations.

Alors que les effets richesse continuent de fonctionner à plein régime aux États-Unis, le secteur pourrait également accueillir favorablement des mesures de soutien à la croissance en Chine. En outre, nous pensons que de nombreux investisseurs ne sont pas prêts pour se positionner directement sur les actions chinoises. Le secteur du luxe pourrait constituer un effet de levier sur ce thème.

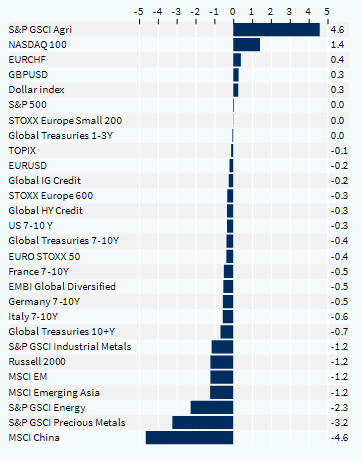

Performance hebdomadaire des classes d'actifs (%)