La Fed a entamé son cycle de baisse des taux avec fracas et nous explorons dans ce rapport les implications de marché. La semaine dernière, Jay Powell a réussi un exercice de communication très difficile. Le fait de réduire les taux de 50 points de base comportait le risque de signaler que l'économie américaine était plus faible que ne le pensaient les marchés. Mais Jerome Powell avait un bon discours : l'économie est en bonne forme et la banque centrale a l'intention de la maintenir ainsi. L'ampleur de la baisse des taux a implicitement envoyé le message que la Fed est fermement décidée à soutenir la croissance. La BCE devrait prendre note. Bien entendu, l'autre message est que la guerre contre l'inflation est probablement gagnée, comme nous le prévoyons également.

Après la forte révision des attentes de taux qui s'est produite ces dernières semaines aux États-Unis, il y avait un risque que les anticipations étaient excessives. Pourtant, après la réunion de la Fed, nous montrons dans le rapport que les marchés s'attendent toujours à ce que la Fed réduise ses taux plus rapidement que ne le suggère le « dot plot ». Cela nous semble probable. Nous savons que la Fed sera proactive, parallèlement, la déflation des matières premières énergétiques, dû à l'offre excédentaire de pétrole en 2025 et 2026, suggère que les pressions inflationnistes continueront à s'atténuer. Dans ce contexte, nous avons augmenté la duration de notre portefeuille obligataire et trouvons de la valeur dans la pentification des courbes de taux.

Le « put » de la Fed est de retour. Nous montrons dans le rapport qu'en l'absence de récession, les marchés actions continuent de progresser lorsque le cycle d'assouplissement monétaire commence. Et lorsque nous examinons l'état actuel de l'économie américaine, il n'y a aucun signe de décélération des dépenses de consommation qui suggère qu'une récession est imminente. La baisse des prix de l'énergie et des taux d'intérêt améliorera le pouvoir d'achat des ménages. Pourtant, les entreprises signalent que certains consommateurs ont été pénalisés par l'inflation. C'est précisément la raison pour laquelle l'inflation recule, car les entreprises rendent implicitement du pouvoir d'achat en ajustant leurs marges. Il en va de même pour les comportements des entreprises : nombre d'entre elles ont réduit leurs stocks et reporté de nouvelles dépenses d'investissement. Ce sont ces secteurs de l'économie, ainsi que la construction résidentielle, qui ont une marge d'amélioration à mesure que la politique monétaire s'assouplit. Entre-temps, la décision de Powell aide probablement le reste du monde. La Chine et les pays émergents sont en effet mieux placés pour assouplir leur politique monétaire de manière plus agressive, tandis que la dépréciation du dollar devrait soutenir la dette souveraine des pays émergents, que nous avons à « surpondérer » dans notre allocation d'actifs. Les élections américaines restent néanmoins une étape critique qui peut encore réserver des surprises. Etant donné que les marchés d'actions américains sont richement valorisés, une certaine prudence reste de mise.

Actions européennes : surpondération des Semis par rapport aux Logiciels & Services (sous-pondérer). La décision de Powell est une condition préalable pour commencer à réexaminer certains secteurs cycliques qui ont été en difficulté. Nous ne pensons pas qu'il soit temps de tout miser sur les cycliques, et, de la même manière que les obligations devraient continuer à offrir un rendement décent, de nombreux secteurs actions sensibles aux taux devraient continuer à bien se comporter. Nous souhaitons néanmoins saisir l'opportunité sur les Semis. Elles ont sous-performé dernièrement et les retards dans le déploiement des investissements limitent également le risque de surabondance de l'offre. Le cas d'ASML est important pour le secteur européen et le flux d'informations a été négatif ces derniers temps avec les retards d'Intel. Cela nous donne un point d'entrée sur un joyau européen. Par ailleurs, nous rétrogradons le secteur des Logiciels & Services européens, SAP nous semblant à risque après son parcours récent en bourse.

Semaine à venir : les PMI préliminaires seront disponibles dans de nombreux pays développés. Aux États-Unis, la confiance des consommateurs et les chiffres mensuels sur les revenus et les dépenses des particuliers seront disponibles, ainsi que le déflateur PCE, la mesure de l'inflation préférée de la Fed. En Allemagne, l'enquête IFO auprès des entreprises sera publiée pour le mois en cours.

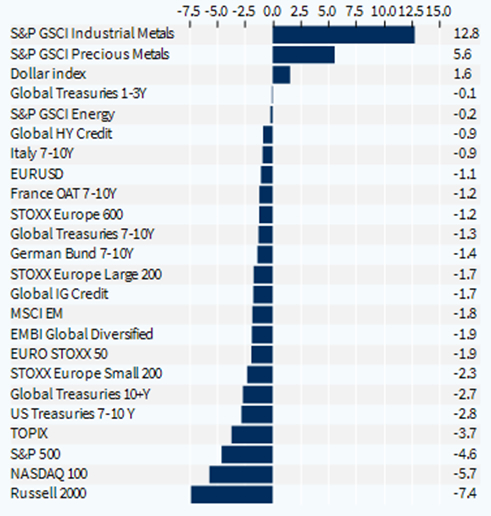

Performance hebdomadaire des classes d'actifs (%)