Ces dernières semaines ont été marquées par une réévaluation significative des attentes en matière de réduction des taux d'intérêt de la Fed. Jusqu'à récemment, les attentes étaient orientées vers la probabilité d'un atterrissage en douceur, alors que le flux de nouvelles a en fait apporté de meilleures données économiques aux États-Unis, le début d'un revirement de politique de la part de la Chine, un net rebond du prix du pétrole, et un léger rééquilibrage des chances électorales avec un retour de Trump. Cela s'est traduit par un dollar plus fort et des marchés stables avec une activité de rotation sectorielle significative.

- Les prévisions de baisse des taux sont désormais largement alignées sur le graphique en pointillés de la Fed, ce qui implique que certaines pressions inflationnistes devraient se manifester pour affecter le graphique en pointillés de la Fed. Cela pourrait se produire si le scénario le plus pessimiste au Moyen-Orient se concrétisait ou si la Chine déployait soudainement un programme de relance de grande envergure. Selon nous, ces deux risques sont peu probables. Si la Fed fait ce qu'elle dit, le rendement du 10 ans américain devrait se diriger vers 3-3,40 % d'ici la fin de 2025, ce qui signifie que les obligations commencent à nouveau à être attrayantes aux niveaux actuels.

L'incertitude des élections américaines entre cependant dans l'équation: Le programme de Trump pourrait s'avérer inflationniste et pousser les rendements obligataires à la hausse avec une politique fiscale souple (voir ici pour une évaluation fiscale des candidats respectifs). Le résultat est aujourd'hui trop serré pour être connu, les sondages étant extrêmement serrés. Si Harris a une légère avance dans les sondages nationaux, les sondages au niveau des États suggèrent une faible marge de victoire pour Trump. La Pennsylvanie sera un État clé, d'où le titre de ce rapport.

- Nous pensons que quel que soit le vainqueur, il y aura une différence entre les promesses des candidats et ce qu'ils feront réellement. Une partie de la réponse à ce fossé (promesses et réalités) résidera dans les résultats du Congrès lui-même. Un gouvernement divisé (ce qui est très probable) serait le meilleur cas pour les obligations et la possibilité de réductions agressives des taux. En effet, dans ce scénario, le Congrès ne soutiendrait aucune proposition fiscale agressive de la part du nouveau président.

- En ce qui concerne la politique étrangère, les points de vue des deux candidats convergent, même sur l'Ukraine, où la lassitude règne dans les deux camps. La seule différence notable concerne la politique tarifaire et la nature transactionnelle de Trump par rapport à Harris. Trump sera plus enclin à conclure des accords. Le déploiement du programme « MAGA » encouragera clairement les investisseurs à augmenter encore davantage leurs actions américaines, car ils risquent de perdre moins d'argent à cause des problèmes commerciaux mondiaux. Nous pourrions également assister à un transfert des obligations vers les actions. Toutefois, nous pensons qu'il faudra attendre de voir si la Chine et l'Europe vont prendre le bluff et négocier de meilleurs accords commerciaux. Une victoire de Harris, en revanche, donnerait aux investisseurs un prétexte pour se diversifier vers le reste du monde, avec un dollar plus faible et des taux plus bas.

La saison des bénéfices apportera également des considérations de haut en bas, mais les attentes ont été réduites récemment. En l'absence de catastrophes apparentes dans les données macroéconomiques, nous pensons que la saison des bénéfices sera assez neutre au niveau descendant, voire qu'elle contribuera à un certain soulagement si les entreprises parviennent à jouer leur jeu habituel de « prévisions basses, résultats élevés ».

- Les prévisions de bénéfices pour 2024 ont été réduites de manière assez significative en Europe et aux États-Unis si l'on exclut la contribution des grandes entreprises technologiques. Bien sûr, il n'y a pas lieu de les exclure, mais il est logique de procéder ainsi à des fins de comparaison. En effet, le marché américain des actions, hors Big Tech, est assez similaire au marché européen, mais avec une répartition géographique très différente.

- Les États-Unis devraient terminer l'année avec une forte croissance des bénéfices grâce à l'incroyable essor de Nvidia et d'autres grandes entreprises technologiques, qui ont compensé les déceptions enregistrées ailleurs : +40 % de croissance des bénéfices pour les entreprises du Mag7 qui représentent plus de 30 % de l'indice S&P. Ailleurs, le déstockage, l'augmentation de la concurrence et des pressions sur les prix, ainsi que la demande modérée en Europe et en Chine ont pesé négativement. L'Europe ne connaîtra pratiquement aucune croissance des bénéfices en 2024.

- En ce qui concerne 2025, les attentes semblent exigeantes. Cela ne veut pas dire qu'elles sont impossibles, mais nous aurions besoin de la combinaison d'un environnement favorable aux matières premières, de réductions agressives des taux d'intérêt, de mesures de relance chinoises et d'une trêve géopolitique mondiale. Une victoire de Harris semble être une meilleure toile de fond pour que cela se produise (plus de réductions de la Fed, permettre à la Chine de faire plus, pas de guerre commerciale supplémentaire).

En conclusion, le monde est très incertain, mais il existe des vents contraires favorables tels que l'offre excédentaire de pétrole, un cycle de réduction des taux d'intérêt mondiaux et une nouvelle position de la Chine. Il n'y a donc pas lieu d'être excessivement prudent. Mais face à des résultats potentiels à court terme très différents, les marchés retiennent légitimement leur souffle. Nos recommandations d'investissement continuent de s'appuyer sur le thème de la désinflation. En ce qui concerne les actions, ce thème profiterait particulièrement aux obligations (services publics, santé, télécommunications) et aux titres qui pourraient bénéficier de la baisse des taux d'intérêt, comme les SMID Caps et les ressources de base.

Semaine à venir : l'événement clé de la semaine sera la réunion de la BCE le 17/10 (nous prévoyons une baisse des taux de 25 points de base). Aux États-Unis, les ventes au détail et la production industrielle seront publiées, tandis que le Royaume-Uni et le Japon publieront les chiffres de l'IPC. En Chine, le PIB du 3ème trimestre, ainsi que la production industrielle et les ventes au détail seront publiés. En ce qui concerne les entreprises, 44 sociétés cotées au S&P 500 publieront leurs résultats trimestriels, dont Goldman Sachs, Citigroup, Morgan Stanley, BofA, Blackstone, American Express, ainsi que Johnson & Johnson, Pocter & Gamble, United Airlines, Las Vegas Sand et Schlumberger. En Europe, 17 sociétés cotées au STOXX 600 Europe feront rapport, dont ASML, Ericsson, ABB, Volvo.

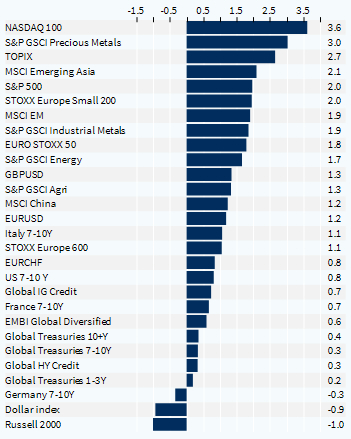

Performance hebdomadaire des classes d'actifs (%)