Les États-Unis et l’Iran seraient donc tombés d’accord pour prolonger le cessez-le-feu et rouvrir le détroit d’Ormuz. C’est un nouvel épisode dans une longue série d’accords « presque conclus » (plus de 38 désormais, selon CNN). Comme auparavant, les questions clés semblent avoir été reportées, et les points de vue sur le nucléaire et le péage à Ormuz demeurent divergents. Mais ce qui paraît plus convaincant, c’est la volonté politique de désescalade, Trump étant désireux de sortir du conflit, tandis que les marchés des matières premières n’anticipent pas une nouvelle flambée des tensions. Dans ce contexte, le Brent est tombé sous 85 dollars par baril pour la première fois depuis le début du conflit et se dirige progressivement vers 80 dollars.

Dans ce rapport, nous évaluons les implications de marché à venir, en nous concentrant sur les anticipations d’inflation et de taux d’intérêt, ainsi que sur un éventuel élargissement de la performance des marchés actions au-delà du secteur technologique. En matière d’inflation et de taux, la zone euro présente un potentiel de baisse plus important que celui des États-Unis, où la croissance reste plus solide et où les pressions liées aux droits de douane persistent. Cela étant, la BCE a relevé ses taux d’intérêt la semaine dernière et, selon nous, un changement d’orientation monétaire n’interviendra probablement pas avant septembre. Nous voyons un potentiel de retour des taux swaps EUR à 2 ans vers 2,5 % d’ici la fin de l’année, contre 2,2 % avant le début du conflit et environ 2,8 % actuellement. Nous nous attendons également à ce que l’or bénéficie de la baisse des anticipations d’inflation et de taux.

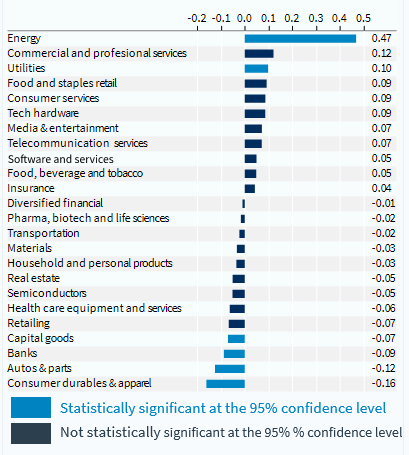

Conséquences pour les actions européennes d’une baisse des prix du pétrole. Les actions européennes présentent la corrélation la plus négative avec les prix du pétrole. Dans ce rapport, nous montrons que les secteurs de la consommation discrétionnaire et des banques en Europe devraient être les principaux bénéficiaires d’une baisse des prix du pétrole. Certains segments de l’industrie (biens d’équipement et compagnies aériennes) ainsi que des matériaux (métaux et mines) devraient également mieux performer, tandis que l’immobilier pourrait être le principal bénéficiaire de la baisse des anticipations de taux d’intérêt dans un second temps. Les biens de consommation durables (c’est-à-dire le luxe) devraient profiter à la fois de la baisse des prix de l’énergie et des taux d’intérêt grâce à une amélioration du pouvoir d’achat des ménages. Toutefois, la demande reste spéculative à ce stade et une sélection rigoureuse de valeurs demeure essentielle. Kering et Richemont sont les valeurs préférées de notre analyste actions, tandis qu’Hermès, LVMH, Moncler et Burberry sont également recommandées à l’achat.

Qu’est-ce qui pourrait mal tourner ? Les risques baissiers sont faciles à identifier : l’échec d’un accord d’ici la mi-août (date marquant la fin de la prolongation de 60 jours du cessez-le-feu), une nouvelle escalade dans le détroit d’Ormuz, un rebond des prix du pétrole vers 90–100 dollars par baril, une inflation durablement élevée, de nouvelles hausses de taux d’intérêt et un recul de la consommation. Cela dit, Trump pourrait rester enclin à rechercher des compromis jusqu’aux élections de mi-mandat afin de maximiser ses chances de conserver sa majorité, offrant ainsi une certaine visibilité à court terme. Toutefois, après le fort rebond observé depuis la fin mars, nous maintenons notre allocation d’actifs inchangée. Le positionnement était déjà orienté vers une résolution du conflit, avec une surpondération des actions, notamment des marchés asiatiques (grands importateurs d’énergie). Lors de notre rééquilibrage de fin mai, nous avons également allongé la duration obligataire et relevé notre opinion sur les actions européennes, position que nous réaffirmons aujourd’hui.

Secteurs MSCI Europe : bêta par rapport au Brent (sur la base de la performance relative hebdomadaire sur un an)