Nous étions sur la route ces derniers jours et nous nous excusons pour le rythme irrégulier de publication de ce rapport hebdomadaire. Cela dit, les échanges avec les clients constituent souvent une source précieuse d’inspiration. Cette édition se concentre donc sur l’un des thèmes les plus débattus du marché : le décalage apparent entre le fort rebond des marchés actions et la persistance des incertitudes géopolitiques, susceptibles de peser sur l’activité économique et la croissance des bénéfices à l’avenir.

L’incertitude est à juste titre considérée comme un facteur négatif à la fois pour la croissance économique et les profits des entreprises. Toutefois, cette logique est valable sous l’hypothèse « toutes choses égales par ailleurs ».ce qui n’est clairement pas le cas aujourd’hui. Le choc énergétique actuel survient en effet dans un contexte de puissant boom des dépenses d’investissement liées à l’IA, qui joue un rôle d’amortisseur important.

D’un point de vue économique, les récentes données du PIB américain illustrent une divergence croissante entre la consommation des ménages, qui s’affaiblit sous l’effet conjugué des droits de douane et de la hausse des prix de l’énergie, et l’investissement non résidentiel, qui a été le principal contributeur à la croissance du PIB au premier trimestre 2026. Du point de vue des résultats des entreprises, les bénéfices par action du secteur technologique américain ont progressé de 51 % au T1 2026, comme indiqué dans le rapport. Cela suffit largement à compenser les vents contraires liés à la hausse des prix de l’énergie, tandis que le secteur de la consommation discrétionnaire affiche, lui aussi, des résultats supérieurs aux attentes (même hors Amazon).

En Europe, la situation est quelque peu différente. Les données récentes confirment la dimension stagflationniste du choc iranien et il n’existe pas de boom comparable des investissements pour jouer un rôle de tampon. Cela dit, la saison des résultats européens du T1 2026 s’avère également meilleure que prévu, portée par les surprises positives des secteurs de l’énergie et de la finance. La croissance annuelle des bénéfices dans ces secteurs atteint respectivement 48 % et 16 %, nettement au-dessus des attentes. Parmi les 46 sociétés financières ayant déjà publié leurs résultats en Europe (au 7 mai), 72 % ont dépassé les prévisions.

Notre analyse : il existe effectivement un décalage entre le flux de nouvelles défavorables et la performance des marchés. Toutefois, les marchés réagissent en définitive aux bénéfices des entreprises et regardent au-delà du bruit de court terme. Historiquement, les événements géopolitiques ont également tendance à avoir un impact limité et temporaire sur les marchés, bien que cela dépende, au final, du degré de perturbation qu’ils engendrent.

Dans la seconde partie de ce rapport, nous analysons la sensibilité des actions aux fluctuations des prix du pétrole. Nous calculons des corrélations sur 50 jours entre les marchés actions et le contrat à terme Brent à 3 mois, afin d’éviter l’excès de volatilité observé sur les échéances les plus courtes de la courbe du Brent.

- Nous constatons que le Nikkei 225, les principaux indices chinois et le FTSE 100 sont les marchés actions les moins corrélés aux prix du pétrole. Au Royaume-Uni, cette faible corrélation s’explique en partie par l’exposition importante de l’indice aux valeurs énergétiques (environ 11 %). En Chine, l’impact des fluctuations des prix de l’énergie a été atténué par une accumulation agressive de stocks pétroliers ces dernières années. La faible sensibilité du marché japonais aux prix du pétrole nous a surpris, même après avoir intégré des décalages dans les calculs pour tenir compte des différences de fuseaux horaires.

- À l’inverse, nous constatons que l’EuroStoxx 50 est l’indice boursier le plus négativement corrélé avec les cours du pétrole. Cela est cohérent avec le fait que la région est importateur net d’énergie ainsi qu’avec le biais de l’indice en faveur des secteurs cycliques.

- En se concentrant ensuite sur les secteurs européens, les biens d’équipement, les banques et les semi-conducteurs apparaissent comme les secteurs les plus négativement corrélés aux fluctuations des prix du pétrole.

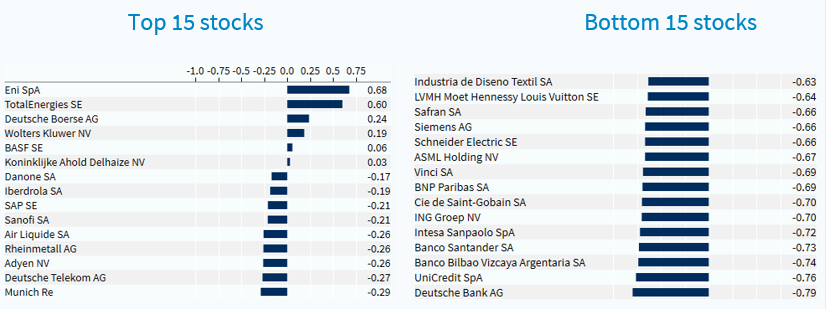

- Parmi les valeurs individuelles de l’EuroStoxx 50, Deutsche Bank (Conserver), UniCredit (non noté), BBVA (Conserver), Santander (Acheter), Intesa Sanpaolo (Acheter) et ING (Acheter) affichent les corrélations négatives les plus fortes avec les cours du pétrole. À l’inverse, ENI (Conserver) et TotalEnergies (Conserver) sont, sans surprise, les plus fortement corrélées aux prix du pétrole. Nous identifions également un groupe d’actions peu sensibles aux prix du pétrole, parmi lesquelles Deutsche Börse (Acheter), BASF (Conserver), Danone (Acheter), Iberdrola (Acheter), SAP (Acheter), Sanofi (Conserver), Air Liquide (Acheter), Rheinmetall (Acheter), Deutsche Telekom (Acheter) et Munich Re (Acheter).

Quelles implications?

Notre analyse permet d’identifier les bénéficiaires potentiels d’une désescalade des conflits et d’une baisse des prix du pétrole, ce qui correspond implicitement au positionnement de notre portefeuille multi-actifs, comme détaillé dans le rapport. À l’inverse, les actions présentant une faible sensibilité aux prix du pétrole peuvent séduire les investisseurs qui ne souhaitent pas prendre une position forte, ou spéculative, sur l’issue du conflit.

Euro Stoxx 50 : corrélation sur 50 jours (début du conflit) avec le contrat future Brent à 3 mois